Tax free / duty free

Советы путешественникам: Tax free / duty freeTAX FREE — возврат налогов НДС (VAT) на товары, купленные не жителями Европейского сообщества, которые они вывозят из страны. Размер возвращаемой суммы зависит от налогового законодательства страны пребывания, а именно от процента местного НДС (VAT), и составляет 10… 20% от стоимости товаров.

Возврат денег осуществляется после прохождения таможенного контроля или по возвращении в свою страну в любом офисе международной сети Global Refund. При оплате товаров кредитной картой, возврат TAX FREE осуществляется переводом денежных средств на Вашу кредитную карту.

Обращаем ваше внимание, что на книги, продукты, табачные изделия и на любые оказанные услуги возврат не распространяется.

Как это работает: в магазине обратите внимание на специальный знак, который означает, что магазин входит в сеть TAX FREE. Если такого изображения нет, при оформлении покупки спросите у продавца о возможности оформления покупки по системе TAX FREE и оформлении соответствующего чека.

1. Для оформления TAX FREE необходимо купить товаров в одном магазине на определенную сумму, размер которой необходимо уточнить у продавца (в каждой стране она разная).

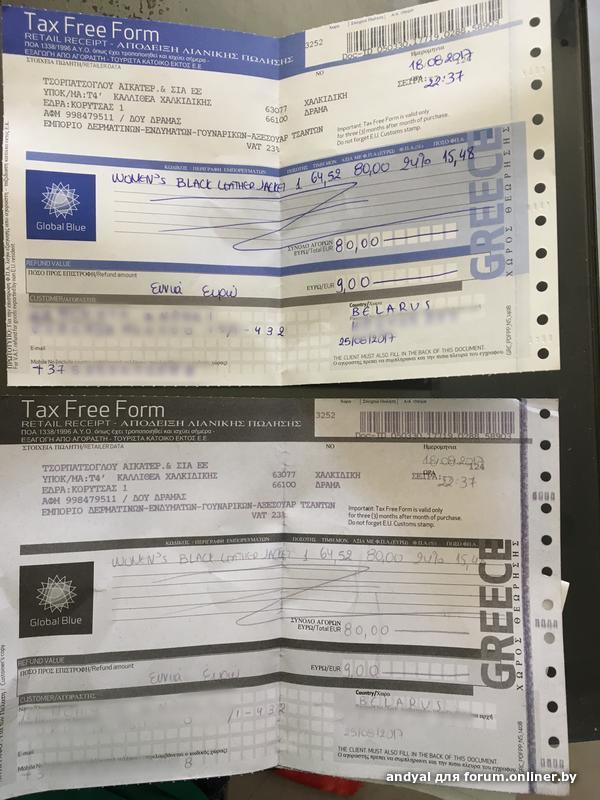

2. При оплате покупки следует предъявить свой паспорт и попросить продавца оформить специальный чек ТАХ-FREE CHEQUE, где должны быть указаны: перечень товаров, цена на каждый вид товара, сумма VAT налога за вычетом комиссионных сборов по каждому пункту, данные продавца и покупателя. В TAX-FREE CHEQUE для перечня товаров отводится несколько строк и если этого не достаточно, заполняется прилагаемая к TAX-FREE CHEQUE накладная приобретенных товаров или на кассовом чеке кроме цен указывается наименование товаров. Срок между покупкой и вывозом товара, не должен превышать 3-х месяцев, считая от конца месяца, в котором была произведена покупка. В некоторых странах этот срок меньше или больше, как правило, он указан на бланке TAX-FREE CHEQUE.

3. При выезде из стран ЕС после прохождения паспортного контроля, на таможне или пограничном пункте на специальной стойке с надписью TAX-FREE необходимо поставить штамп на чеки TAX FREE, для этого следует предъявить: посадочный билет, паспорт, покупки в ненарушенной товарной упаковке, кассовые чеки, TAX-FREE CHEQUE.

При расчете времени на оформление документов в аэропорту запланируйте около 30 минут на получение таможенной печати и возврат TAX FREE.

4. Возвращение денег в рамках системы TAX FREE

A. Получить деньги наличными можно в пункте TAX FREE CASH REFUND, международной компании Global Refund. Во многих аэропортах они размещены в зоне Duty Free или рядом с ними.

B. Отправить почтой и получить перевод. При оформлении TAX-FREE CHEQUE как правило выдается конверт с указанным адресом, в который надо поместить заверенную таможенником квитанцию TAX FREE с чеком и опустить конверт в почтовый ящик на любом пограничном переходе. Марки клеить на этот конверт не надо, если письмо отправляете в аэропорту перед вылетом. При получении документов Вам будет выслан банковский чек или сделан банковский перевод на счет (номер кредитной карты), указанный вами в TAX-FREE CHEQUE . Ожидание денег может продлиться от 1 — б месяцев. Переводы приходят быстрее, чем чеки.

C. Обналичить чеки по возвращении домой. Получить наличные деньги в России можно в пунктах Tax Free cash Refund. Список пунктов и уполномоченных банков можно найти на сайте www.globalrefund.com. Чек обналичивается также при условии наличия отметки таможни (см. пункт 3).

Обналичить чеки по возвращении домой. Получить наличные деньги в России можно в пунктах Tax Free cash Refund. Список пунктов и уполномоченных банков можно найти на сайте www.globalrefund.com. Чек обналичивается также при условии наличия отметки таможни (см. пункт 3).

Такс-фри в Стамбуле. Этапы получения, адреса, советы

В Турции действует система Tax free, или (по-русски) Такс-фри. Она знакома туристам, побывавшим в европейских странах, и здесь, в Турции, всё то же самое: при отъезде домой Вам возвращают налог на добавленную стоимость, удержанный при покупке товаров. Он имеет местное название Katma Değer Vergisi, или KDV.

Налог за табачные изделия, книги и услуги не подлежит возврату.

Для остальных покупок, если Вы хотите получить возврат, надо соблюдать определённые строгие правила.

Содержание статьи

Этапы получения возмещение по системе Tax-Free в Стамбуле

1. Покупку надо правильно оформить. Если магазин не имеет таблички Tax free, то возврат не предусмотрен. Смотрите внимательно!

Покупку надо правильно оформить. Если магазин не имеет таблички Tax free, то возврат не предусмотрен. Смотрите внимательно!

2. Если в магазине, снабжённом табличкой Tax free, Вы купили товар на сумму, превышающую 100 TL + НДС, то Вы достаёте свой паспорт и просите продавца оформить чек специально для Такс-фри. Вам должны выдать специальный бланк Tax Free Form — он может быть двух видов: белый и голубой.

3. Продавец вносит туда данные печатными буквами, касающиеся товара, и данные вашего паспорта, а Вы всё внимательно проверяете. Туда вносят:

— наименование товара, количество и цену, причём стоимость обозначают цифрами и прописью;

— данные Вашего паспорта;

— данные о магазине, его учётный номер как налогоплательщика, наименование и адрес;

— подпись продавца обязательна.

На территории морских портов Турции и в аэропортах есть пункты возврата KDV, они называются Tax free cash refund.

Адреса пунктов возврата Tax Free в Стамбуле

Аэропорт Ататюрк (Istanbul — Ataturk Airport)

Ahl Cro, Ataturk аэропорт, зона вылета — после паспортного контроля, 34149 Istanbul

Часы работы: По — Вс: круглосуточно

Максимальная сумма для получения возмещения в аэропорту наличными средствами и на кредитную карту – 8000 тур. лир.

Аэропорт Сабихи Гёкчен (Istanbul — Sabıha Gokcen Airport)

SGH Cro, Sabıha Gokcen аэропорт, зона вылета — после паспортного контроля, 34914 İstanbul

Часы работы: По — Вс: круглосуточно

Пассажирский международный морской порт Каракёй

Kemankeş Karamustafa Paşa Mahallesi, 34425 Beyoğlu/Istanbul, Türkei

Часы работы: с 9:00 до 17:00 (обед с 12:00 по 13:30)

Есть еще много адресов в Стамбуле, где можно получить возврат возмещения, но это для тех туристов, которые предположим совершили покупки в Анталии, таможенник поставил печать и они не успели совершить возврат, улетели в Стамбул.

Времени, чтобы оформить возврат KDV (НДС), требуется не менее часа, это надо учесть и прибыть в аэропорт или морской порт заранее.

Вначале Вы идёте к стойке таможенного контроля, предъявляете чеки, заполненный бланк Tax Free Form и свой паспорт. Вас могут попросить предъявить для досмотра покупки (не сдавайте покупки в багаж!), поэтому магазинную упаковку нарушать не надо. Если Всё благополучно, таможенник гасит чеки печатями — проследите, чтобы он это сделал.

Вы с погашенными чеками идёте в один из пунктов Tax free cash refund (пункт возврата Global Blue) и получаете деньги.

Если у вас нет времени бежать в пункт возврата, то можно отправить заполненную форму Tax Free с печатью таможенника в Центр Обработки Документов и получить деньги на кредитную карту.

Адрес Центра Обработки Документов

Global Blue Turkey

Tesvikiye Ferah Sok. No :29

Turkey

Отправляйте заказное письмо и предварительно сделайте копии чеков, бланка Tax Free

Как вычисляется сумма возмещения Tax Free в Турции?

Сумма возмещения вычисляется по следующей формуле: Сумма НДС (в Турции этот налог варьируется между 1% и 18%, зависит от товара, но в основном — это 18%. ) минус админ. сборы компании Global Blue.

) минус админ. сборы компании Global Blue.

Что нужно еще знать о системе Tax Free в Турции?

- Надо иметь в виду, что чеки такс-фри в Турции действительны 3 месяца, если считать от даты покупки.

- Турист не должен быть гражданином Турции и проживать на территории более 6-ти месяцев.

- Ставка НДС в Турции на текстиль, одежду, кожу, ковры, книги, продукты питания — 8%. Часы, электроника, очки, фарфор, керамика и аксессуары — 18%.

- Мин. сумма покупки — 100 тур. лир + НДС. То есть, например, электроника от 118 тур. лир.

- Возмещение производится только на ваши покупки.

Сами пользуемся, поэтому рекомендуем: бронируем авиабилеты на Aviasales и отели на Hotellook, смотрим экскурсии на Sputnik8, Weatlas или Tripster. Страховку оформляем на Cherehapa. Арендуем авто на EconomyBookings. Еще можно купить Ж/Д билет на Rail Europe и на автобус Flixbus. Если нужно (например, чтоб организовать шоп-тур), покупаем пакетные туры на Travelata. Если нужно (например, чтоб организовать шоп-тур), покупаем пакетные туры на Travelata. |

Возмещение НДС (Tax Free)

Энерготрансбанк является партнером компании Global Blue в Российской Федерации и предоставляет клиентам услугу по возмещению НДС за покупки, совершенные за рубежом.

Global Blue — крупнейшая компания, осуществляющая возмещение НДС (Tax Free). Заполнение формы данного оператора позволяет экономить на покупках в более чем 300 000 магазинах, расположенных в 39 странах мира.

Присоединяйтесь к 23 миллионам путешественников, совершающих покупки Tax Free с Global Blue каждый год!

Экономьте свое время — отправьте формы Tax Free в банк

на предварительное рассмотрение! Отправить

В МАГАЗИНЕ |

При оплате покупок, попросите продавца заполнить форму Tax Free Global Blue. |

НА ТАМОЖНЕ |

Для подтверждения экспорта товаров предъявите сотруднику таможни заполненную форму Tax Free Global Blue, чтобы поставить печать, а также паспорт, чеки и покупки. Будьте готовы показать ваши покупки в неиспользованном виде с кассовыми чеками. |

В БАНКЕ |

Обратитесь в Энерготрансбанк со следующими документами: |

ПРЕДВАРИТЕЛЬНАЯ АВТОРИЗАЦИЯ |

В целях экономии времени вы можете отправить формы Tax Free Global Blue в банк на предварительное рассмотрение. |

Экономьте время и деньги при покупках

за рубежом с банковской картой Global Card! Подробнее

Важная информация!

Предоставляется возможность вернуть часть стоимости покупки, в зависимости от того, какая ставка НДС установлена в стране, где был выписан чек, и от величины расходов системы Global Blue на обработку чеков.

Сроки возврата зависят от страны совершения покупки и варьируются от 6 недель до 5 лет.

Возмещение может быть двух видов: наличными (до 1500 евро) или на банковскую карту (до 5000 евро). Выплата возмещения производится в рублях РФ по курсу Банка на день выплаты.

Tax Free чеки вне зависимости от суммы возмещения могут быть отправлены на дополнительную авторизацию. Процесс авторизации занимает до 2 рабочих дней.

При условии получения возмещения наличными денежными средствами будет взиматься дополнительная комиссия, установленная компанией Global Blue. Плата не взимается в случае получения возмещения на банковскую карту.

Плата не взимается в случае получения возмещения на банковскую карту.

С дополнительной информацией об услуге оплаты чеков Tax Free можно ознакомиться на сайте www.globalblue.ru и по телефону клиентской поддержки компании Global Blue: 8 (10 800) 277-610-12 (звонок платный по тарифам оператора связи).

Обратите внимание, время обслуживания клиентов при оформлении услуги Tax Free может отличаться от времени работы офиса. Ознакомиться с продолжительностью операционного времени при оказании услуги можно в разделе «О банке — Графики обслуживания».

Если вы не направляли документы на предварительную авторизацию на сайте банка, то рекомендуем обращаться в офис банка не позднее, чем за 1 час до окончания операционного обслуживания.

Возмещение НДС по чекам Global Blue можно получить в офисах Энерготрансбанка по следующим адресам:

Калининград

• ул. Клиническая, 83а;

• ул. Черняховского, 1-3-5.

Санкт-Петербург

• ул. Малая Морская, 23, лит. А.

Малая Морская, 23, лит. А.

Москва

• ул. Солянка, 3, стр. 3.

Карты Энерготрансбанка — безналичные расчеты в России и за рубежом по выгодным курсам!

Выбрать картуПроцесс возврата налога в Чешской Республике

В Чешской Республике ставка НДС для большинства товаров составляет 21%. Для небольшого количества товаров, таких как книги, лекарства, очки и т. Д., Ставка НДС составляет 15%. Детское питание, газеты, журналы и периодические издания облагаются налогом в размере 10%. Фактическая ставка налога указана в чеке о покупке.

Если вы хотите получить возврат налога, вам просто нужно выполнить следующие условия:

Общая сумма вашей покупки в том же магазине и в тот же день должна быть больше 2000 чешских крон (CZK)

Покупатель должен быть резидентом страны, не входящей в ЕС (т. е. гражданин страны, не входящей в ЕС, с краткосрочной визой на срок не более трех месяцев).

е. гражданин страны, не входящей в ЕС, с краткосрочной визой на срок не более трех месяцев).

Какие правила применяются к товарам для возврата налога?

1) К товарам, не подлежащим возмещению налога, относятся табак, алкоголь и мазут.

2) Купленные товары должны быть закрыты и должны быть вывезены из страны в течение трех месяцев с момента покупки (т.е. не позднее последнего дня третьего месяца после месяца, в котором была совершена покупка).

3) Товар необходимо брать с собой в личном багаже путешественника (ручная кладь или регистрируемый багаж).Следовательно, все приобретенные товары, отправляемые по почте или перевозимые посредническими агентствами, не подлежат возмещению налога.

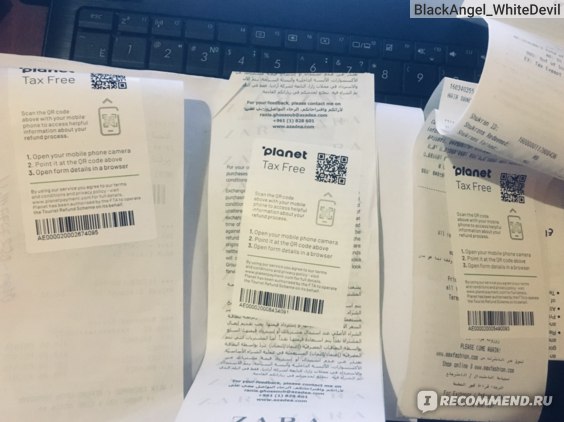

Три простых шага с TAX FREE EASY:

- Получите форму возврата налога

При оплате покупки в магазине получите форму возврата налога TFE. Убедитесь, что ваша личная информация в форме верна, и подпишите форму в специальной строке. Пожалуйста, проверьте, все ли счета-фактуры были прикреплены скобками или приклеены к обратной стороне формы возврата налога TFE. Отправка действительного счета вместе с формой возврата налога является необходимым предварительным условием для получения возврата налога. Имя, национальность и номер паспорта являются необходимой информацией в форме. Если вы укажете номер своего мобильного телефона, мы сразу же свяжемся с вами, если возникнут проблемы с документами на возврат.

Отправка действительного счета вместе с формой возврата налога является необходимым предварительным условием для получения возврата налога. Имя, национальность и номер паспорта являются необходимой информацией в форме. Если вы укажете номер своего мобильного телефона, мы сразу же свяжемся с вами, если возникнут проблемы с документами на возврат. - Получите штамп таможни

Когда вы покидаете страну, пожалуйста, заранее запланируйте время, чтобы пройти к таможенной стойке и получить штамп таможни на бланке возврата — мы не хотим, чтобы ваша поездка была отложена! Согласно регламенту, таможенники имеют право осмотреть купленный товар.Поэтому, пожалуйста, не сдавайте багаж перед тем, как посетить таможенную стойку. Пожалуйста, предъявите форму возврата налога вместе с действующими товарными чеками, паспортом и соответствующими приобретенными товарами на стойке таможенной службы при отбытии. Обратите внимание, что бланк возврата налога с непонятным или недействительным штампом таможни возврату не подлежит. - Отправьте форму возврата налога

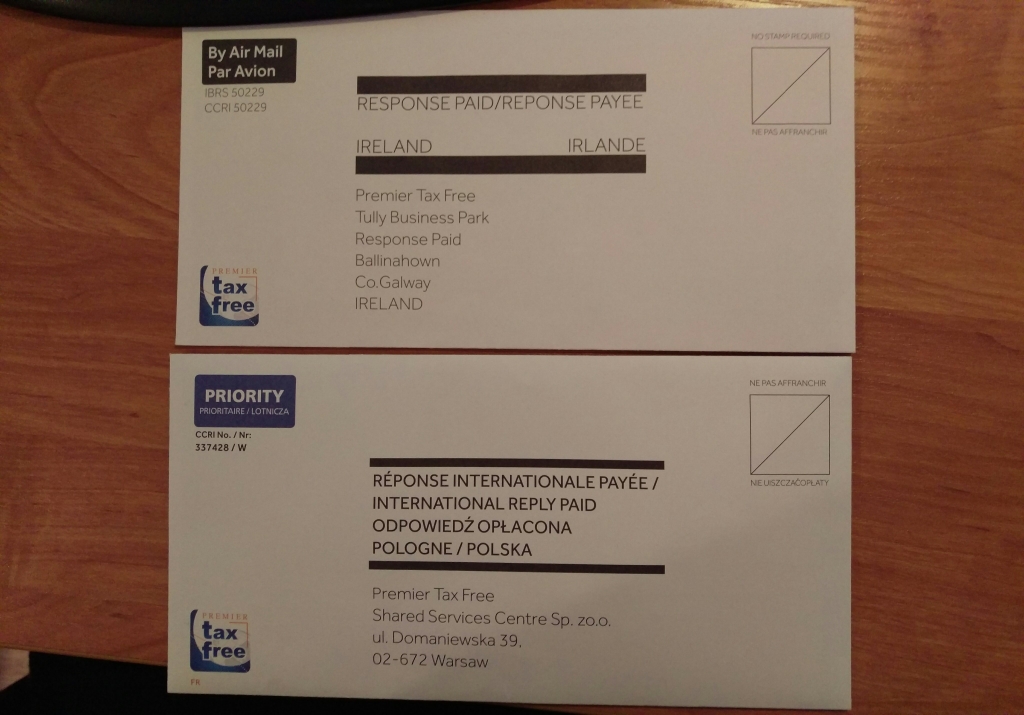

После того, как сотрудники таможни проштамповали налоговую декларацию TAX FREE EASY от, вы можете поместить заполненную форму возврата налога вместе с квитанциями о покупке в предоплаченный конверт и запечатать его.Затем следуйте инструкциям на конверте и либо бросьте его в обычный почтовый ящик в аэропорту, либо верните его по почте после возвращения по месту жительства. Все связанные с этим расходы мы берем на себя.

Отправка действительного счета вместе с формой возврата налога является необходимым предварительным условием для получения возврата налога. Имя, национальность и номер паспорта являются необходимой информацией в форме. Если вы укажете номер своего мобильного телефона, мы сразу же свяжемся с вами, если возникнут проблемы с документами на возврат.

Отправка действительного счета вместе с формой возврата налога является необходимым предварительным условием для получения возврата налога. Имя, национальность и номер паспорта являются необходимой информацией в форме. Если вы укажете номер своего мобильного телефона, мы сразу же свяжемся с вами, если возникнут проблемы с документами на возврат.

Полезные советы:

- Требуется штамп таможни

Для получения возврата налога на бланке возврата обязательно наличие штампа таможни.

Примечание : Если таможенная стойка не открыта, потому что еще слишком рано или слишком поздно, не беспокойтесь.Всегда будет уведомление с контактной информацией. Вы можете связаться с дежурным офицером, и он обработает вашу форму возврата налога. - Требуется оригинал счета

Оригинал счета должен быть приложен к форме возврата налогов при отправке документов в наш центр обработки данных. Чтобы получить возврат налога, необходимо предъявить действительный оригинал счета. После получения штампа таможни не отрывайте счет от формы возврата налога. - Продукты не должны открываться

Как правило, на стойке таможни сотрудник таможни проверяет целостность и невскрытие продукта.Это относится к любому продукту, в том числе к продуктам питания, лекарствам, конфетам и т. Д. Если продукт уже использовался или открыт, таможенник откажется поставить таможенную печать на бланке возврата. Без действующей таможенной печати вы не имеете права на возврат налога.

Чтобы получить возврат налога, необходимо предъявить действительный оригинал счета. После получения штампа таможни не отрывайте счет от формы возврата налога.

Чтобы получить возврат налога, необходимо предъявить действительный оригинал счета. После получения штампа таможни не отрывайте счет от формы возврата налога.Руководство по возврату НДС для посетителей ЕС

Если вы посещаете ЕС и собираетесь покинуть территорию ЕС, чтобы отправиться домой или в другое место за пределами ЕС, вы можете покупать товары бесплатно НДС.

«Беспошлинные» покупки: кто такой «посетитель»?

Что такое НДС?

Налог на добавленную стоимость (НДС) — это многоэтапный налог с продаж, окончательное бремя уплаты которого ложится на частного потребителя. НДС по соответствующей ставке будет включен в цену, которую вы платите за приобретенные вами товары. Как посетитель ЕС, который возвращается домой или собирается в другую страну, не входящую в ЕС, вы можете иметь право покупать товары без НДС в специальных магазинах.

НДС по соответствующей ставке будет включен в цену, которую вы платите за приобретенные вами товары. Как посетитель ЕС, который возвращается домой или собирается в другую страну, не входящую в ЕС, вы можете иметь право покупать товары без НДС в специальных магазинах.

Кто такой «посетитель»?

«Посетитель» — это любое лицо, постоянно или постоянно проживающее в стране за пределами ЕС.Ваш адрес, указанный в вашем паспорте или другом документе, удостоверяющем личность, будет считаться местом, где вы постоянно или обычно проживаете.

Пример: Эдуардо живет и работает в Бразилии, но каждое лето проводит три месяца в Португалии, где у него есть таймшер на вилле. Постоянный адрес Эдуардо находится в Бразилии, поэтому он «гость» в ЕС, находясь в Португалии.

В некоторых странах вы также можете квалифицироваться как «посетитель», если вы живете в стране ЕС в течение определенного периода времени с определенной целью, но ваш постоянный дом находится за пределами ЕС, и вы не собираетесь возвращаться в ЕС в ближайшем будущем. Граждане ЕС, постоянно проживающие в странах, не входящих в ЕС, также имеют право на возмещение НДС.

Граждане ЕС, постоянно проживающие в странах, не входящих в ЕС, также имеют право на возмещение НДС.

Пример: Пол является гражданином Бельгии, но постоянно проживает в Канаде. Раз в год он возвращается в Бельгию, чтобы навестить родителей. Пол является «посетителем» и может подать заявку на возврат средств на основании своей карты пребывания в Канаде.

Покупки без уплаты налогов: как возвращается НДС?

Могу я просто заплатить цену без НДС в магазине?

Нет. Вы должны заплатить полную цену с учетом НДС за товары в магазине; вы получите возмещение НДС после того, как соблюдаете все формальности и сможете предъявить документ, подтверждающий экспорт.

Как мне это сделать?

- Находясь в магазине, заранее спросите продавца, предоставляют ли они эту услугу.

- Спросите продавца, какой порог применяется к покупке, чтобы иметь право на возмещение.

- При оформлении заказа продавец попросит вас предоставить доказательства того, что вы приехали в ЕС. Вам нужно будет предъявить паспорт или другой документ, удостоверяющий личность, подтверждающий ваше проживание за пределами ЕС.

- Продавец попросит вас заполнить форму с необходимыми данными.Вас могут попросить предъявить билет как доказательство того, что вы покидаете ЕС в установленное время. Продавец заполнит магазинную часть формы.

- Убедитесь, что вы точно понимаете, что вам нужно сделать и как получить возмещение. В некоторых случаях деньги вам вернет сам магазин. В других случаях магазин будет использовать третью сторону для организации возврата денег от своего имени.

- Убедитесь, что вы понимаете, взимает ли магазин административный сбор за эту услугу (который позже будет вычтен из возвращаемой суммы), и если да, то какова плата.

- Вы получите счет за товар. Вы должны предъявить счет-фактуру, форму возврата, товары и любые другие необходимые документы сотрудникам таможни последней страны ЕС, которую вы покинули. Сотрудники таможни должны поставить печать на бланке в качестве доказательства экспорта. Без печати вы не получите возмещение.

- Затем вы должны выполнить шаги, описанные в вашем документе о возмещении или продавцом. Вы можете немедленно потребовать возврат НДС в более крупных аэропортах, в противном случае вам придется отправить форму возврата по адресу, указанному в магазине.

Вам нужно будет предъявить паспорт или другой документ, удостоверяющий личность, подтверждающий ваше проживание за пределами ЕС.

Вам нужно будет предъявить паспорт или другой документ, удостоверяющий личность, подтверждающий ваше проживание за пределами ЕС. Без печати вы не получите возмещение.

Без печати вы не получите возмещение.Внимание! Точные детали будут зависеть от того, как этот конкретный магазин организует процедуру возврата.

Пример: Джон приехал из США на каникулы в Европу. Он купил дизайнерскую сумку в Париже; немного одежды и обуви в Милане и Будапеште. В каждом магазине ему были заполнены бланки возмещения. Через месяц Джон уезжает в США из Будапешта. В аэропорту он показывает приобретенный товар таможеннику и получает печать на документах на возврат. Некоторые документы на возврат были предоставлены посредником по возмещению — он находит их стойку возврата в аэропорту и сразу получает возмещение.Из суммы возмещения вычитаются административные расходы. Оставшийся документ возврата с печатью он должен отправить обратно в магазин, где он купил товар.

Получу ли я полный возврат НДС?

Это маловероятно. В подавляющем большинстве случаев за услугу взимается административный сбор. Убедитесь, что вы знаете, сколько с вас будет взиматься плата, когда вы еще находитесь в магазине.

Может ли кто-нибудь еще пойти за мной в магазин?

Нет. Вы должны присутствовать лично, чтобы совершить покупку без НДС, хотя вам не нужно оплачивать товары самостоятельно.

Придется ли мне ждать возвращения домой, чтобы получить возмещение?

Не обязательно. В некоторых более крупных портах и аэропортах вы можете получить возмещение сразу после того, как таможенники поставят штамп на вашей форме, при условии, что магазин, в котором вы купили товары, использует эту возможность.

Где я могу пожаловаться, если мне не вернули деньги?

Вы можете подать жалобу в компанию, в которой вы купили товар, потому что эта компания несет основную ответственность за возврат.Однако, если эта компания использовала посредника, вы можете сначала обратиться к нему. Европейская комиссия не вмешивается в частные случаи возврата НДС иностранным посетителям. «Беспошлинные покупки»: магазины беспошлинной торговли и соответствующие товары

Европейская комиссия не вмешивается в частные случаи возврата НДС иностранным посетителям. «Беспошлинные покупки»: магазины беспошлинной торговли и соответствующие товары

Могу ли я покупать товары без НДС в любом магазине?

Нет. Магазины не обязаны предоставлять услуги без НДС. Те, кто решит это сделать, должны заключить соответствующие договоренности с налоговыми органами.

Как мне узнать, не облагается ли магазин НДС?

Обычно в витрине магазина размещается заметная вывеска, рекламирующая, что это «не облагаемый налогом» или «не облагаемый НДС» магазин.Конечно, это может быть на местном языке.

Можно ли покупать все товары без НДС?

Нет. Некоторые товары не соответствуют требованиям. Помещение предназначено для товаров, которые в принципе можно перевозить в личном багаже. Товары, которые должны быть экспортированы, например, как фрахт, а также автомобили и яхты, исключаются. Некоторые страны могут также исключать другие категории товаров.

Есть ли порог для каждой покупки?

Чтобы избежать административного бремени, связанного с товарами небольшой стоимости, минимальная стоимость покупки составляет 175 евро (или эквивалент в национальной валюте за пределами зоны евро), но страны ЕС могут устанавливать более низкие пороговые значения.Порог применяется к общему количеству товаров, купленных в определенном магазине. Обычно вы не можете суммировать покупки в разных магазинах, чтобы достичь порога. Вы получите отдельную форму в каждом магазине, в котором вы покупаете товары. Вы можете узнать в национальных налоговых органах о пороговых величинах, действующих в конкретной стране ЕС. Вы можете найти контактные адреса всех национальных налоговых администраций в документе «НДС в Европейском Союзе».

Как скоро товары должны покинуть ЕС?

Товары, которые вы покупаете без НДС, должны покинуть ЕС до конца третьего месяца после того, как вы их купили.

Пример Брюс, который живет в Канаде, был в отпуске в Италии в течение двух недель. 10 сентября он покупает дизайнерский костюм в магазине без НДС. Иск должен покинуть территорию ЕС не позднее 31 декабря.

10 сентября он покупает дизайнерский костюм в магазине без НДС. Иск должен покинуть территорию ЕС не позднее 31 декабря.

Нужно ли мне брать товары с собой при выезде из ЕС?

Да. Товары должны сопровождать вас при выезде из ЕС. Вы не можете покупать товары без НДС, если по какой-либо причине вы не можете или не хотите брать их с собой при выезде из ЕС. Более того, вы должны быть готовы продемонстрировать эти товары сотруднику таможни, который проштампует вашу форму возврата НДС.

Должен ли я покинуть ЕС сразу из страны, где я приобрел товары?

Нет. Вы можете покупать товары без НДС, даже если вы собираетесь посетить другие страны ЕС до того, как окончательно вернетесь домой, при условии, что вы действительно покидаете ЕС с товарами в установленные сроки. Вы должны получить ваши документы с печатью на таможне в пункте выезда из ЕС — не обязательно в той же стране ЕС, где вы его купили.

Будьте осторожны, выезжая из ЕС поездом!

Вы можете получить документы на возврат НДС с печатью на некоторых станциях отправления. Однако вам может потребоваться сойти с поезда на последней станции в ЕС, чтобы получить этот штамп. Могут применяться и другие методы (например, таможенник может садиться в поезд).

Однако вам может потребоваться сойти с поезда на последней станции в ЕС, чтобы получить этот штамп. Могут применяться и другие методы (например, таможенник может садиться в поезд).

Это зависит от маршрута поездов и внутреннего распорядка в каждой стране ЕС.

Поэтому мы настоятельно рекомендуем вам заранее проконсультироваться с национальными властями или вашей компанией, занимающейся возмещением, о мерах, применимых к нашему конкретному маршруту.

Что делать, если я не получил штамп?

Как правило, при возмещении НДС заверение документа о возврате НДС с печатью является обязательным.Свяжитесь с организацией, в которой вы купили товары, чтобы узнать, примут ли они другие документы в качестве доказательства того, что товары были экспортированы в надлежащий срок, и вернут вам деньги.

К кому мне обращаться по вопросам, связанным с моим возмещением?

Ваше основное контактное лицо — поставщик / агент по возмещению НДС, указанный в ваших документах на возмещение НДС. Если у вас есть вопросы о правилах возврата НДС, применимых в конкретной стране ЕС, обратитесь в национальные налоговые органы. По вопросам таможенного оформления на конкретной границе обращайтесь в национальные таможенные органы.

Если у вас есть вопросы о правилах возврата НДС, применимых в конкретной стране ЕС, обратитесь в национальные налоговые органы. По вопросам таможенного оформления на конкретной границе обращайтесь в национальные таможенные органы.

Европейская комиссия не дает рекомендаций по конкретным ситуациям.

Налоговые специалисты в Праге, Оклахома — Налоговые офисы Праги

Зайдите в налоговую инспекцию блока H&R в Праге, чтобы встретиться с налоговым специалистом, CPA или зарегистрированным агентом, который может удовлетворить все ваши потребности в налоговой подготовке. Наши опытные налоговые составители в Праге, ОК, не могут дождаться, чтобы помочь вам подготовить и подать налоговую декларацию. Они найдут все возможные налоговые вычеты, чтобы вы могли извлечь максимальную пользу из своей налоговой декларации и помочь вам быстро и эффективно подать налоговую декларацию.

От подготовки налогов до подачи налоговых деклараций, бухгалтеров, составителей налоговых деклараций и даже

Ищете зарегистрированного агента H&R Block или CPA в Праге, ОК?

У вас очень специфическая или сложная налоговая ситуация? Найдите ближайшего к вам сотрудника отдела кадров H&R Block CPA или зарегистрированного агента . Каждый налоговый специалист H&R Block проходит более 84 часов специализированного обучения. Они являются экспертами в определении всех налоговых вычетов , на которые вы имеете право, чтобы вы знали, что получаете максимальную отдачу от своей налоговой декларации .Если вам нужно подать декларацию для вашего малого бизнеса, мы также можем помочь вам с этим. Наши Block Advisors сертифицированные налоговые профи для малого бизнеса специализируются на налоговых услугах, бухгалтерском учете и даже начислении заработной платы.

Какими бы ни были ваши потребности в налоговой подготовке, вы найдете необходимую помощь в ближайшем налоговом офисе H&R Block.

Чехия — Корпоративные — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС обычно взимается по ставке 21% при поставках товаров и услуг на территории Чешской Республики.Некоторые товары (например, продукты, строительные работы, связанные с социальным жильем) облагаются налогом по ставке 15%, а вторая сниженная ставка в размере 10% применяется для определенных категорий товаров (некоторые лекарства, книги, газеты, а также поставки тепла. и холодно).

С 1 мая 2020 года вторая сниженная ставка НДС в размере 10% применяется также к питьевой водопроводной воде, кейтерингу, безалкогольным напиткам и разливному пиву, ремонту обуви и одежды, парикмахерским услугам, электронным книгам и т. Д.

Кроме того, с 1 июля 2020 года вторая сниженная ставка НДС в размере 10% применяется к размещению в отелях и посещению культурных, спортивных, театральных или аналогичных объектов.

Экспортные товары обычно освобождаются от НДС в кредит. Некоторые предметы снабжения освобождены от уплаты налога без кредита, включая аренду недвижимости (за некоторыми исключениями), финансовые и страховые услуги, образование, здравоохранение и социальное обеспечение.

Регистрационный номер плательщика НДС

Компании с местонахождением в Чешской Республике, чей оборот превышает 1 миллион чешских крон (CZK) за любой последовательный 12-месячный период, должны зарегистрироваться в качестве плательщиков НДС в налоговых органах.

Для компаний-нерезидентов нет порога регистрации, но они должны зарегистрироваться в качестве плательщика НДС, если они:

- облагать любую поставку чешским НДС (если только обязанность декларировать и уплачивать НДС не перекладывается на получателя поставки), или

- поставляет товары из Чехии в другое государство-член ЕС.

Компания может зарегистрироваться в качестве плательщика НДС добровольно, даже если ее оборот не достигает порогового значения, если она предоставляет или собирается предоставить налогооблагаемые поставки или поставки, освобожденные от НДС, с кредитом в Чешской Республике.

При определенных обстоятельствах компании, не зарегистрированные в качестве плательщика НДС, перед которыми возникает обязательство по уплате НДС в связи с приобретенными товарами или услугами, становятся лицами, идентифицированными для уплаты НДС. Лицо, указанное для уплаты НДС, уплачивает НДС только с полученных поставок, не имея права на возмещение соответствующего входящего НДС в своей декларации по НДС.

Возврат и платежи по НДС

Декларацию по НДС необходимо подать и уплатить налог в течение 25 дней после окончания налогового периода. Налоговым периодом является календарный месяц (или календарный квартал при определенных обстоятельствах). Все плательщики НДС, зарегистрированные в Чешской Республике, должны предоставить отчет, так называемый «контрольный отчет». В контрольном отчете плательщики НДС должны предоставить подробные доказательства данных из счетов-фактур, которые были выставлены и получены, чтобы Чешское финансовое управление могло сравнивать и проверять транзакции с деловыми партнерами.Контрольный отчет не заменяет декларацию по НДС. Юридические лица должны подавать отчет каждый календарный месяц, а крайний срок подачи отчета о контроле — не позднее 25 дней после окончания налогового периода. Плательщики НДС должны подавать все отчеты по НДС в чешские налоговые органы в электронном виде.

Таможенные пошлины

Чешская Республика — государство-член ЕС; следовательно, применяется таможенный кодекс ЕС.

Акцизы

Акцизный налог взимается с производства или импорта определенных продуктов, таких как табак и табачные изделия, а также нагретые табачные изделия, вина, полуфабрикаты, спиртные напитки и чистый этанол, пиво, топливо и минеральные масла.

Налоги на энергию

Энергетический налог взимается с природного газа и некоторых других газов, твердого топлива, а также с электроэнергии, проданной конечным потребителям в Чешской Республике.

Налог на недвижимость

Налог на недвижимость ежегодно уплачивается владельцем земли или зданий. Сумма налога зависит от площади, местоположения и использования земли или зданий. Мощеные площади, используемые для деловых целей (например, бетонные площадки в логистических центрах), облагаются налогом, при этом налогоплательщики обязаны самостоятельно рассчитывать налог.Однако некоторые территории (например, общедоступные парковки в торговых центрах) не облагаются налогом.

Налог на передачу недвижимости

Налог на передачу недвижимости был отменен в 2020 году.

Гербовые сборы

В Чешской Республике нет гербовых сборов. Определенные деловые операции, в которых нотариус должен участвовать в силу закона, подлежат нотариальному вознаграждению.

Налоги на заработную плату

Работодатели (включая экономических работодателей и определенные типы частных лиц) в Чешской Республике обязаны предоставлять ежемесячные удержания и ежегодную выверку в отношении своих сотрудников.Удержания включают подоходный налог с населения (НДФЛ), а также установленное законом социальное страхование и медицинское страхование.

Взносы на социальное и медицинское страхование

Работодатели отчисляют 33,8% заработной платы работника в государственные фонды здравоохранения и социального обеспечения. Доступен только предел социального страхования.

Дорожный налог

Дорожный налог уплачивается ежегодно в отношении транспортных средств (включая частные автомобили), используемых в коммерческих целях. Ставки варьируются в зависимости от объема двигателя и размера автомобиля.

Выходной налог

Отдельного налога на выезд как такового нет. Налогообложение при выходе (введенное в соответствии с Директивой ЕС об избежании налогообложения [ATAD]) является частью КПН. Таким образом, ставка такая же, как и для стандартного КПН, т.е. 19%. Налог взимается при перемещении активов без смены владельца (i) между чешской компанией и ее иностранным PE, доход которого освобожден от чешского налогообложения на основании соглашения об избежании двойного налогообложения (DTT), (ii) между чешским PE и головной офис за рубежом, если последующие продажи таких активов не облагались налогом в Чешской Республике, или (iii) когда чешский налоговый резидент меняет свое налоговое резидентство, если последующие продажи таких активов не облагались налогом в Чешской Республике.

Налогоплательщик подлежит обложению налогом в сумме, равной рыночной стоимости переданных активов на момент выбытия активов за вычетом их стоимости для целей налогообложения. Рассрочка может дополнительно отсрочить уплату налога на следующие пять лет.

Единственным исключением являются переводы активов, связанные с финансированием ценных бумаг, активов, выставленных в качестве обеспечения, и т. Д., Если установлено, что активы возвращаются государству-члену передающей стороны в течение 12 месяцев.

Viennaairport — Возврат НДС

Посетители из третьих стран или стран, не входящих в ЕС, могут подать заявку на возврат НДС на все свои покупки, сделанные в Австрии. перед обратным вылетом.Для возврата НДС выполните следующие действия:

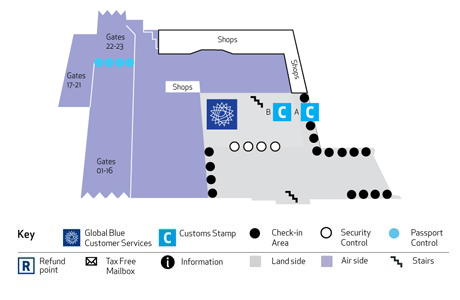

Шаг 1:

Перейдите в одну из назначенных зон DEV (Проверка цифрового экспорта) и выполните проверку цифрового экспорта для предметов, которые вы регистрируете вместе с багажом, с помощью собственного мобильного устройства (подключите

к DEV WiFi) или непосредственно в одном из киосков самообслуживания.

Товары в ручной клади можно проверить на стойке DEV рядом с выходом на посадку.

Шаг 2:

После проверки экспортных товаров зарегистрируйте свой багаж при регистрации. Если купленные вами товары находятся в ручной клади,

убедитесь, что соответствующие документы для экспорта ваших покупок подтверждены после прохождения проверок безопасности.

Шаг 3:

Верните НДС с ваших покупок.После подтверждения вы можете потребовать возврат налога наличными в Interchange или получить его непосредственно на вашу кредитную карту.

Если какая-либо часть необходимой информации в вашей Tax Free форме была заполнена неправильно или не полностью, или если товары

требующие представления не могут быть поданы, заявка на возврат НДС будет отклонена.

НДС будет возвращен только при соблюдении следующих условий:

Ваше основное место жительства находится в третьей стране или стране, не входящей в ЕС.

У вас нет второго места жительства в Европейском Союзе. Третьи территории — например, Канарские острова, Гренландия, Озеро Лугано или Сан-Марино — освобождены от этого правила.

Общая стоимость вашей покупки должна быть не менее 75.01 евро за счет.

Примечание : Минимум 75,01 евро за счет применяется к каждому отдельному счету.Пример:

Два счета-фактуры, выставленные в один день и из одного магазина стоимостью 30 евро и 50 евро каждый, не дают права на получение покупателю на возврат НДС.

Минимальная сумма покупки определяется национальным законодательством.

СТРАН ЕВРОПЕЙСКОГО СОЮЗА — НЕ ПРАВО НА ВОЗВРАТ НДС | ||

|---|---|---|

| Австрия | Германия | Польша |

| Бельгия | Греция | Португалия |

| Болгария | Венгрия | Словакия |

| Хорватия | Ирландия | Словения |

| Кипр | Италия | Испания |

| Чешская Республика | Латвия | Швеция |

| Дания | Литва | |

| Эстония | Люксембург | |

| Финляндия | Мальта | |

| Франция | Нидерланды |

| ТЕРРИТОРИИ ГОСУДАРСТВ-ЧЛЕНОВ ЕС, ГРАЖДАНЕ которых ИМЕЮТ ПРАВО НА ВОЗВРАТ НДС | |

|---|---|

| Государство-член ЕС | Территории |

| Андорра | |

| Дания | Фарерские острова |

| Дания | Гренландия |

| Финляндия | Аландские острова |

| Франция | Французские заморские департаменты Гваделупы, Мартиники, Французской Гвианы и Реюньона |

| Германия | Остров Гельголанд, территория Бюзингена |

| Греция | Гора Афон |

| Италия | Ливиньо, Кампионе-д’Италия, часть озера Лугано, принадлежащая территории Италии |

| Сан-Марино | |

| Ватикан | |

| Нидерланды | Аруба и Нидерландские Антильские острова |

| Испания | Сеута, Мелилья |

| Испания | Канарские острова |

ЕВРОПЕЙСКИХ СТРАН ЗА ПРЕДЕЛАМИ ЕВРОПЕЙСКОГО СОЮЗА, КОТОРЫЕ ПРАВО НА ВОЗВРАТ НДС |

|---|

| Исландия |

| Лихтенштейн |

| Норвегия |

| Швейцария |

Уважаемый пользователь,

Версия вашего интернет-браузера больше не поддерживается Microsoft и больше не получает обновления безопасности.Это также означает, что он не может использовать современные веб-технологии, необходимые для Интернета в аэропорту Вены. страницу, к которой вы обращались.

Если вы хотите правильно отображать эту страницу и использовать все функции на нем вам нужно будет перейти на более новую версию вашего интернет-браузера.

Если вы пользуетесь Интернетом Explorer 10 или выше и получите это сообщение, отключите режим совместимости для нашего сайта.

Ваш С уважением,

Венский международный аэропорт

Простой налоговый справочник для американцев в Чешской Республике

Налоги на иностранцев в США — Чешская Республика

В отделе налогов для экспатов мы готовили U.S. налоговые декларации для граждан США и держателей грин-карт, работающих в Чехии более 5 лет. Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых органов Консульства США в Праге . Наши клиенты в основном приезжают из Праги, но у нас также есть несколько клиентов из Брно, Пльзеня и Остравы.

Как гражданин США или владелец грин-карты вы по закону обязаны подавать налоговую декларацию в США каждый год независимо от того, платите ли вы налоги в стране вашего проживания.

Предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и самый оптимальный способ подачи налоговой декларации в США и воспользуемся всеми возможными исключениями и вычетами. Но не менее важно — избегайте ошибок, которые позволят IRS запретить ваш возврат и наложить штрафы и пени. Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Исключение иностранного трудового дохода иностранного гражданина может быть подано только в том случае, если вы своевременно подаете налоговую декларацию.Это не происходит автоматически, если вы не заполните файл и даже можете потеряться.

У нас много клиентов, живущих в Чешской Республике, и мы знаем, как интегрировать ваши налоги в США в местные налоги на прибыль, которые вы платите. Любой чешский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств по вашей декларации в США на тот же доход.

Как эмигрант, проживающий за границей, вы получаете автоматическое продление до 15 июня после окончания календарного года. (Вы не можете подавать с использованием календарного года, как это принято в Чешской Республике для U.S. налоговые цели). Однако вы должны уплатить любые налоги, которые могут подлежать уплате до 15 апреля, чтобы избежать штрафов и пени. Вы можете получить расширение файла (по запросу) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть иностранный банковский или финансовый счет; компания с иностранными инвестициями; или владеют 10% или более иностранной корпорацией или иностранным партнерством. Если вы не подадите эту форму или не подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за форму. Эти штрафы подлежат оплате независимо от того, должны вы подоходный налог или нет.

Мы помогли сотням экспатов по всему миру уплатить свои прошлые налоги в США, потому что они не подавали налоговые декларации в США в течение многих лет. Фактически, это наша специальность, и мы предлагаем 10% скидку клиентам, желающим подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Поработайте с признанным экспертом, чтобы помочь вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам на экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о чешской налоговой системе для американских экспатриантов.

Чешская республика ставка подоходного налога фиксированная 15% .

Чешская республика подоходный налог уплачивается резидентами Чешской Республики с доходов, полученных из мировых источников. Физические лица-нерезиденты обязаны платить налог только с доходов, полученных из чешских источников. Место жительства определяется по месту жительства или по месту проживания в Чешской Республике не менее 183 дней соответствующего календарного года.

Чешская Республика подоходный налог уплачивается с налогооблагаемого дохода за вычетом расходов и допустимых вычетов. Оцениваемый доход включает доход от бизнеса; трудовые доходы; прочий прирост капитала; дивиденды; аренда; процентный доход; аннуитетные и прочие доходы. Расходы не могут быть востребованы в отношении дохода от работы или прироста капитала (большинство из которых облагаются налогом у источника). Доход от занятости не может быть уменьшен за счет потери каких-либо других категорий доходов.

Основа — Резиденты облагаются налогом со своего мирового дохода; нерезиденты облагаются налогом только на доход из чешских источников.

Место жительства — Физическое лицо является резидентом, если у него / нее есть домашний адрес в Чешской Республике или он находится в Чешской Республике в течение 183 дней или более в течение 12-месячного периода.

Статус подачи — Совместная оценка супружеских пар была отменена с 2008 года.

Налогооблагаемый доход — Существует 5 основных источников дохода: занятость, предпринимательская деятельность, капитал, арендованное имущество и «прочее».

Общий налогооблагаемый доход определяется как разница между фактическим валовым доходом и допустимыми расходами, понесенными при его получении.Дивиденды из местных источников и процентный доход облагаются налогом отдельно в соответствии с системой единовременного удержания.

Прирост капитала — Прирост капитала обычно облагается налогом по ставке 15%; однако прибыль не облагается налогом, если выполняются определенные условия.

Вычеты и пособия — Вычеты предоставляются по ипотечным процентам, страхованию жизни и дополнительному пенсионному страхованию, а также подаркам.

Личные пособия выплачиваются налогоплательщику, его / ее супруге (-е) и детям.

Ставка налога — 15%

Прочие налоги с физических лиц:

Капитальный сбор — №

Госпошлина — №

Налог на приобретение капитала — №

Налог на недвижимость — Налог на недвижимость взимается с владения недвижимым имуществом или земельными участками. Ставка зависит в первую очередь от размера земельного участка.

Налог на передачу собственности — Единственным налогом на передачу собственности является налог на передачу недвижимости, взимаемый по ставке 3%.

Налог на наследство / дарение — Прогрессивные ставки от 7% до 40%. Некоторые лица (как правило, родственники) освобождены от налога.

Налог на чистое имущество / чистую стоимость активов — №

Взносы на социальное страхование — Наемные работники вносят 11% валового дохода (4,5% для медицинского страхования и 6,5% для пенсии по старости). Самостоятельно занятые лица уплачивают обязательный взнос в размере 42,7% (13,5% по медицинскому страхованию, 28% пенсия по старости и 1.2% по безработице). Максимальная база налогообложения на 2009 год составляет 1 707 048 чешских крон.

Подача и оплата — Налог с дохода от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы. Индивидуальные предприниматели (предприниматели) должны подать налоговую декларацию. Налоговые декларации должны быть поданы до 31 марта следующего года, но крайний срок может быть продлен, если налоговая декларация подготовлена и представлена зарегистрированным налоговым консультантом по доверенности (см. Раздел «Корпоративное налогообложение»).По заявлению налогоплательщика по усмотрению налоговых органов может быть предоставлено трехмесячное продление для подачи налоговой декларации.

Штрафы — Штрафы и пени применяются за недекларированный доход, несвоевременную уплату налога, непредставление или несвоевременную подачу.

Чешская Республика Корпоративный подоходный налог

Ставка корпоративного подоходного налога в Чешской Республике составляет 19% в 2019 .

Корпоративный налог уплачивается компаниями-резидентами Чехии с доходов, полученных из мировых источников.Компании-нерезиденты обязаны платить налог на прибыль, полученную в Чешской Республике.

Компании-резиденты — это компании, зарегистрированные в Чешской Республике.

Ставка корпоративного подоходного налога на 2019 год составляет 19%. Ставка налога 5% применяется к инвестиционным фондам, пенсионным фондам и паевым фондам. Финансовым годом считается календарный год или экономический (деловой) год по согласованию с налоговым органом. Налог подлежит уплате единовременным платежом, если налоговое обязательство в предыдущем году было менее 30 000 чешских крон; шестимесячным авансовым платежом, если предыдущее налоговое обязательство составляло от 30 000 до 150 000 чешских крон; или в виде ежеквартальных авансовых платежей, если предыдущее налоговое обязательство превышало 150 000 чешских крон.

Налоговые декларации компаний, для которых аудиторская выписка по счетам не требуется по закону, должны быть поданы до 31 марта следующего года. Для компании, срок действия которой истекает 31 марта, налоговая декларация может быть подана не позднее 30 июня, если компания уполномочит налогового консультанта подготовить свою налоговую декларацию. Во всех остальных случаях налогоплательщик имеет право попросить налоговую администрацию отложить срок платежа на срок до трех месяцев.

Место жительства — Корпорация является резидентом, если она учреждена или управляется и контролируется в Чешской Республике.

Основа — Резиденты облагаются налогом на мировой доход; нерезиденты облагаются налогом на доход из чешских источников. Доходы из иностранных источников, полученные резидентами, облагаются корпоративным подоходным налогом так же, как и доходы из чешских источников. Филиалы облагаются налогом так же, как и дочерние компании.

Налогооблагаемый доход — Налогооблагаемый доход рассчитывается в соответствии с чешскими правилами бухгалтерского учета с поправками для целей налогообложения. Как правило, все расходы, понесенные для получения, обеспечения и поддержания налогооблагаемого дохода, подлежат вычету в соответствии с ограничениями, указанными в законе о корпоративном подоходном налоге и в специальном законодательстве, если они задокументированы налогоплательщиком.

Налогообложение дивидендов — Распределение дивидендов между чешскими компаниями освобождается от налога, если материнская компания владеет холдингом не менее 10 компаний-распределителей в течение непрерывного периода не менее 12 месяцев.

Начиная с 2008 г., дивиденды на входящие дивиденды на уровне чешской материнской компании освобождаются от налогообложения, если: (1) выплачиваются дочерней компанией в государстве-члене ЕС, и материнская компания владеет не менее 10% распределительной компании в течение непрерывного периода не менее 12 месяцев; или (2) выплачивается дочерней компанией, которая: является налоговым резидентом страны за пределами ЕС, заключившей налоговое соглашение с Чешской Республикой; имеет определенную организационно-правовую форму; удовлетворяет условиям освобождения от выплаты дивидендов в соответствии с директивой ЕС о родительских дочерних компаниях; и облагается налогом в стране происхождения, аналогичным чешскому подоходному налогу, по ставке не менее 12.

Убытки — Убытки могут быть перенесены на 5 лет. Перенос убытков не допускается. Несколько положений о борьбе со злоупотреблениями регулируют использование налоговых убытков, т. Е. Налоговые убытки не могут быть вычтены, когда произошло существенное изменение в составе лиц, участвующих в капитале или контроле компании, за исключением случаев, когда 80 доходов генерируются те же виды деятельности, по которым были понесены убытки.

Ставка налога — Ставка корпоративного подоходного налога составляет 19%, при этом к пенсионным фондам применяется ставка 5%.

Подоходный налог — №

Альтернативный минимальный налог — №

Зачет иностранного налога — Льгота по иностранному налогу доступна только в соответствии с налоговыми соглашениями. Если льгота не предусмотрена договором, подоходный налог, уплаченный за границей, может быть вычтен как расход в следующем году, при условии, что он взимается с дохода, включенного в чешский налогооблагаемый доход.

Прирост капитала — Доход от продажи активов обычно включается в прочий налогооблагаемый доход и облагается налогом по обычной ставке корпоративного подоходного налога.С 1 января 2009 года, если иностранный владелец продает инвестицию в компанию, базирующуюся в Чешской Республике, прибыль будет облагаться налогом как часть совокупной налоговой базы, независимо от места жительства покупателя, если иное не предусмотрено применимым законодательством. договор о налогообложении. Освобождение применяется, когда продавцом является компания, которая является налоговым резидентом ЕС (включая Чешскую Республику), которая владеет не менее 10% долей в проданной компании в течение 1-летнего периода. Кроме того, освобождение от участия в приросте капитала применяется в соответствии с теми же требованиями, что и в отношении освобождения от участия в отношении дивидендов.

Режим холдинговой компании — Нет

Налоговые льготы — Инвестиционные льготы доступны при определенных обстоятельствах и включают 5-летние налоговые льготы, гранты на создание рабочих мест, гранты на переподготовку сотрудников и стимулы, связанные с имуществом. Также могут применяться дополнительные вычеты из затрат на НИОКР.

Подоходный налог:

Дивиденды — Дивиденды, выплачиваемые нерезидентам, облагаются налогом у источника в размере 15%, если ставка не снижена в соответствии с налоговым соглашением.В соответствии с директивой ЕС о материнских и дочерних компаниях дивиденды, выплачиваемые чешскими компаниями материнским компаниям, расположенным в других странах-членах ЕС, освобождаются от удерживаемого налога, если материнская компания сохраняет долю участия не менее 10% в распределительной компании в течение непрерывного периода не менее 12 месяцев.

Освобождение также распространяется на дивиденды, выплачиваемые материнским компаниям в Исландии, Норвегии и Швейцарии.

Проценты — Проценты, выплачиваемые нерезидентам, облагаются 15% удерживаемым налогом, за исключением случаев, когда ставка снижена в соответствии с налоговым соглашением или освобождена в соответствии с директивой ЕС о процентах и роялти.

Налогоплательщикам из стран-членов ЕС / ЕЭЗ разрешено подавать налоговую декларацию в конце года, из которой можно будет вычесть расходы, связанные с выплатой процентов.

Роялти — Роялти, выплачиваемые нерезидентам, облагаются 15% удерживаемым налогом. Директива ЕС по процентам и роялти будет применяться с 1 января 2011 года. С 1 января 2009 года налогоплательщики из стран-членов ЕС / ЕЭЗ могут подавать налоговую декларацию в конце года, где можно будет вычесть расходы, связанные с выплатой роялти. .

Налог на переводы филиала — №

Прочие налоги на корпорации:

Капитальный сбор — №

Налог на заработную плату — №

Налог на недвижимость — Налог на недвижимость взимается с владения недвижимым имуществом или земельными участками. Ставка зависит в первую очередь от размера земельного участка.

Социальное обеспечение — Работодатели вносят 34% валовой заработной платы работника в государственные фонды здравоохранения и социального обеспечения.Имеется ограничение на премию.

Госпошлина — №

Налог на передачу права собственности — Единственный налог на передачу собственности — это налог на передачу недвижимости, взимаемый по ставке 3%.

Прочее — Дорожный налог взимается с предприятий, использующих транспортные средства. Налогом на дарение облагается безвозмездное приобретение имущества.

Правила предотвращения уклонения:

Трансфертное ценообразование — Если цены в сделке с участием связанных сторон отличаются от текущих рыночных цен и разница не может быть обоснована, рыночные цены используются для целей налогообложения.Предварительные соглашения о ценообразовании можно получить в налоговых органах.

Тонкая капитализация — Правила тонкой капитализации применяются к связанным лицам, а также к займам и кредитам от других, чем связанные стороны, если связанные стороны обязаны предоставить напрямую связанный ссуду или заимствование другой стороне, кроме связанной (т. -бэк «финансирование»). Соотношение кредитов и займов к собственному капиталу не должно превышать 4: 1 (6: 1, если должником является банк или страховая компания).

Финансовые расходы, связанные с ссудами и займами, по которым проценты или срок погашения определяются из прибыли должника, остаются полностью невычитаемыми.

С 1 января 2010 года невычитаемые проценты не будут переквалифицироваться в дивиденды.

Контролируемые иностранные компании — №

Требования к раскрытию информации — №

Администрация и соответствие:

Налоговый год — Календарный год или финансовый год

Консолидированные отчеты — Консолидированные отчеты не допускаются; каждая компания должна подать отдельную декларацию.

Требования к подаче налоговой декларации — Срок подачи налоговой декларации — конец третьего месяца после окончания налогового периода.Этот срок может быть продлен до конца шестого месяца, если налоговая декларация подготовлена и подана зарегистрированным налоговым консультантом по доверенности. Доверенность должна быть подана в финансовый офис до конца третьего месяца после окончания налогового периода. По заявлению компании, на усмотрение налоговых органов может быть предоставлено 3-месячное продление для подачи декларации. Срок для компаний, подлежащих обязательному аудиту, автоматически продлевается до конца шестого месяца.Требуются два или четыре авансовых платежа, в зависимости от налоговых обязательств предыдущего года.

Штрафы — Штрафы и пени применяются за недекларированный доход, несвоевременную уплату налога, непредставление или несвоевременную подачу.

Постановления — Предварительные постановления могут быть получены, в частности, для соглашений об авансовом ценообразовании, использования убытков, когда произошли значительные изменения в структуре акционеров и проектах НИОКР.

УСТАРЕВАНИЕ

Налоговое законодательство предписывает шесть групп материальных активов для целей налоговой амортизации с использованием периодов амортизации от трех до 50 лет.Доступны как прямолинейные, так и ускоренные методы. Выбор метода осуществляется налогоплательщиком, и после его выбора его нельзя изменить в течение оставшегося срока службы актива. При определенных условиях в случае финансовой аренды доступна специальная ускоренная амортизация. Амортизация нематериальных основных средств допускается, если стоимость приобретения превышает 60 000 чешских крон.

ЗАПАС / ИНВЕНТАРЬ

Все торговые запасы оцениваются по закупочной цене, включая понесенные дополнительные расходы.Запасы, произведенные собственными силами компании, оцениваются по внутренним затратам. Если временное уменьшение стоимости акций не подлежит налогообложению, применяются корректирующие положения.

Принятые методы оценки включают (FIFO), средние затраты на закупку или предварительно определенные (плановые) цены, но не LIFO. Затраты могут отражать ликвидацию неиспользуемых запасов для налоговых целей.

СТИМУЛЫ

С 1 мая 2000 года льготы для инвесторов, включая налоговые льготы, регулируются Законом о стимулировании инвестиций.Для новых инвестиций предусмотрены налоговые льготы сроком на пять лет (со 2 июля 2007 г.). Минимальный лимит инвестиций составляет 100 миллионов чешских крон, при этом 60% или более вложено в оборудование. Эти лимиты снижаются для регионов с более высоким уровнем безработицы. Помимо инвестиционных льгот, налогоплательщик может вычесть из налоговой базы 100% расходов (затрат), понесенных на выполнение научно-исследовательских и опытно-конструкторских проектов. Налоговые льготы также предоставляются в зависимости от количества людей с ограниченными возможностями, нанятых компанией.

Чешская Республика Налог на добавленную стоимость (НДС)

Ставки — Стандартная ставка НДС в Чешской Республике составляет 20%, а сниженная ставка — 10%.

Налогооблагаемые операции — НДС взимается с продажи товаров и оказания услуг.

НДС взимается с импортных товаров по тем же ставкам, что и для отечественных товаров. Товары, экспортируемые в страны, не входящие в ЕС, не облагаются налогом.

Регистрация — Компания должна быть зарегистрирована в качестве плательщика НДС, если ее налогооблагаемые поставки превышают 1 миллион чешских крон в течение 12 последовательных месяцев или закупки товаров из других стран ЕС превышают 326 000 чешских крон за календарный год.Компания может зарегистрироваться добровольно, даже если ее оборот не достигает порогового значения, если она предоставляет налогооблагаемые поставки в Чешской Республике. Это общие правила, применимые к юридическим лицам, зарегистрированным в Чешской Республике. К нечешским предприятиям применяются другие правила.

Подача и оплата — Декларация по НДС должна быть подана, а налог уплачен в течение 25 дней после окончания налогового периода. Налоговым периодом является календарный месяц или календарный квартал в зависимости от оборота налогоплательщика.

Описания форм — стандартный возврат

В этом параграфе представлена информация о различных налоговых формах, которые необходимо заполнить, чтобы воспользоваться стандартным возмещением удерживаемого налога на доход от чешских ценных бумаг.Шаблоны форм доступны в нашем разделе «Налоговые формы для использования».

Письмо-прошение о возврате

Письмо-запрос должно быть предоставлено всем клиентам, желающим ввести стандартную претензию.

Он уполномочивает Clearstream обрабатывать претензию в налоговых органах Чехии от имени клиента. Кроме того, в нем указываются реквизиты платежа и информация о бенефициарном владельце.

Кто его завершает? | Клиент Clearstream |

Как часто это предоставляется? | По одной заявке на возврат |

Когда она предоставляется? | До установленного стандартного срока возврата |

Копия или оригинал? | Первоначально требуется |

Кредитное извещение

Кредитный совет должен быть предоставлен всем клиентам, желающим ввести стандартное возмещение.

Идентифицирует детали выплаты дохода, включая тип обеспечения, общую сумму платежа, дату платежа и сумму удержанного налога.

Кто его завершает? | Каждое финансовое учреждение-посредник между бенефициарным владельцем и клиентом Clearstream Banking. |

Как часто это предоставляется? | По одной заявке на возврат |

Когда она предоставляется? | До установленного стандартного срока возврата |

Копия или оригинал? | Требуется оригинал |

Свидетельство о проживании

Свидетельство о проживании должно быть предоставлено всеми бенефициарными владельцами-нерезидентами (кроме международной / наднациональной организации).

Он должен быть выдан на английском или чешском языке местными налоговыми органами бенефициарного владельца. Кроме того, он должен охватывать дату записи события, для которого он должен использоваться.

Кто его завершает? | Местные налоговые органы бенефициарного собственника |

Как часто это предоставляется? | Один раз в календарный год |

Когда это предоставляется? | До установленного стандартного срока возврата |

Копия или оригинал? | Требуется оригинал |

Декларация о бенефициарной собственности

Декларация о бенефициарной собственности должна быть предоставлена всеми бенефициарными владельцами, за исключением пенсионных фондов ЕС / ЕЭЗ и международных / наднациональных организаций.

Удостоверяет имя и статус бенефициарного собственника.

Сколько предусмотрено? | По одному на бенефициарного собственника |

Кто его завершает? | Бенефициарный собственник |

Как часто это предоставляется? | Один раз, действует в течение трех лет до 31 декабря третьего года |

Когда предоставляется? | До установленного стандартного срока возврата |

Копия или оригинал? | Требуется оригинал |

Декларация Пенсионного фонда ЕС / ЕЭЗ

Настоящая Декларация должна быть предоставлена бенефициарными владельцами, являющимися Пенсионным фондом ЕС / ЕЭЗ.

Удостоверяет имя и статус пенсионного фонда бенефициарного владельца.

Сколько предусмотрено? | По одному на бенефициарного собственника |

Кто его завершает? | Бенефициарный собственник |

Как часто это предоставляется? | Один раз, действует в течение трех лет до 31 декабря третьего года |

Когда предоставляется? | До установленного стандартного срока возврата |

Копия или оригинал? | Требуется оригинал |

Декларация о бенефициарной собственности международной и наднациональной организации

Настоящая Декларация должна быть предоставлена бенефициарными владельцами, являющимися международной / наднациональной организацией.

Он удостоверяет имя и статус международной / наднациональной организации бенефициарного владельца.

Сколько предусмотрено? | По одному на бенефициарного собственника |

Кто его завершает? | Бенефициарный собственник |

Как часто это предоставляется? | Один раз действителен в течение трех лет до 31 декабря третьего года |

Когда это предоставляется? | До установленного стандартного срока возврата |

Копия или оригинал? | Требуется оригинал |

Подтверждение международного / наднационального статуса

Доказательство международного / наднационального статуса — это документ, который должен быть предоставлен вместе с Декларацией о бенефициарной собственности для международных и наднациональных организаций, только если Чешская Республика не является членом Международной / наднациональной организации и / или если организация не является перечислено на сайте Министерства финансов Чехии.

Это подтверждение статуса может быть:

- Сертификат налоговых органов, подтверждающий, что предприятие является международной / наднациональной организацией, имеющей право на освобождение от налогов; или

- Международный договор, учредительный документ или любой другой документ, подтверждающий, что организация является международной / наднациональной организацией, имеющей право на освобождение от налогов.

Сколько предусмотрено? | По одному на бенефициарного собственника |

Кто его завершает? | Бенефициарный собственник |

Как часто это предоставляется? | Один раз, он действителен до отзыва. |

Когда это предоставляется? | Один раз до установленного стандартного срока возврата |

Копия или оригинал? | Требуется оригинал |

Доверенность

Доверенность должна быть предоставлена, если третье лицо заполняет либо Декларацию о бенефициарном владении, либо Декларацию пенсионного фонда ЕС / ЕЭЗ, либо Декларацию международных и наднациональных организаций от имени бенефициарного владельца.