Такс Фри в Чехии

Если во время путешествия по Чехии вы посетили хотя бы один из популярных торговых центров в Праге или в других крупных городах, то наверняка заметили на витринах или на кассах некоторых магазинов таблички со словами Tax Free.

Эти два слова означают возможность купить какой-либо товар, сэкономив около 11% от суммы покупки. Для этого вам следует знать о возврате налогов в Праге. А если точнее, о возврате НДС, который включен в стоимость товаров. Система возврата суммы НДС и называется Такс Фри, или Tax Free.

Большинство туристов обычно предпочитает не заморачиваться оформлением документов, связанных с Такс Фри, считая это очень сложным процессом, однако возврат НДС при покупке товаров — довольно простая процедура, хотя и есть некоторые нюансы, которые вы должны знать.

Тинькофф вместо рекламы в тексте

Операторы Такс Фри в Чехии и сколько можно вернуть

На самом деле НДС в Чехии составляет не 11%, а 21%. Но 10% удержит оператор системы Такс Фри, поэтому вам вернутся оставшиеся 11% от стоимости товара.

В Чехии таких операторов два — Global Blue и Planet (ранее называвшийся Premier). Таблички с их логотипами на кассе или витрине магазина и означают, что здесь можно купить товар и вернуть Tax Free.

Максимальная сумма, которую можно вернуть — 12500 CZK наличными и до 40000 CZK на кредитную карту.

Оператор Такс Фри Premier переименован в Planet

Минимальная сумма покупки для возврата Такс Фри в Чехии

Чтобы оформить Такс Фри в Чехии, минимальная сумма покупки должна составлять не менее 2000 CZK. Не имеет значения, платите ли вы наличными или картой. Не имеет значения, один товар в чеке или несколько. Можно даже совершить несколько покупок с несколькими чеками, сумма которых будет превышать 2000 CZK, но все покупки должны быть совершены в одном магазине и в течение одного дня.

За какие товары можно вернуть Такс Фри в Чехии

Получить Такс Фри можно за любые товары, купленные в магазинах-партнерах операторов системы Такс Фри, за исключением перечисленных в перечне ниже.

Перечень товаров, за которые вам не вернут Такс Фри:

- Продукты питания, спиртные напитки, сигареты;

- Топливо;

- Оружие;

- Автомобили и другие средства передвижения.

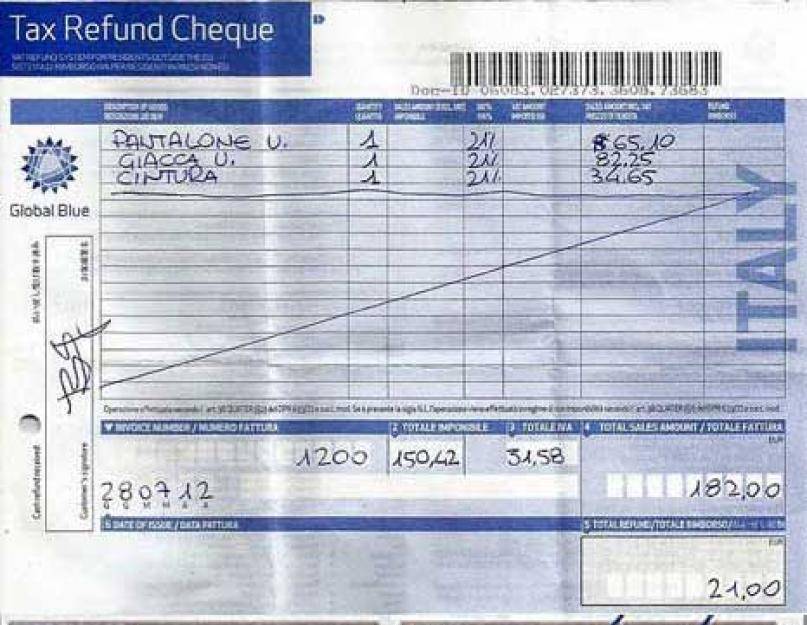

Как получить Такс Фри в Чехии пошагово

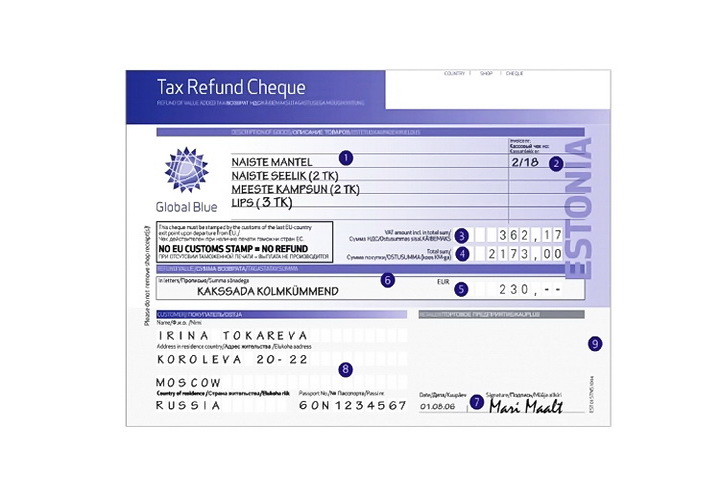

1. Почти все известные магазины и бутики Праги работают по программе Такс Фри. Поэтому первым шагом является поиск магазина с логотипами Global Blue Tax Free или Planet Tax Free. Да, и не забудьте взять свой загранпаспорт, он понадобится для оформления Такс Фри.

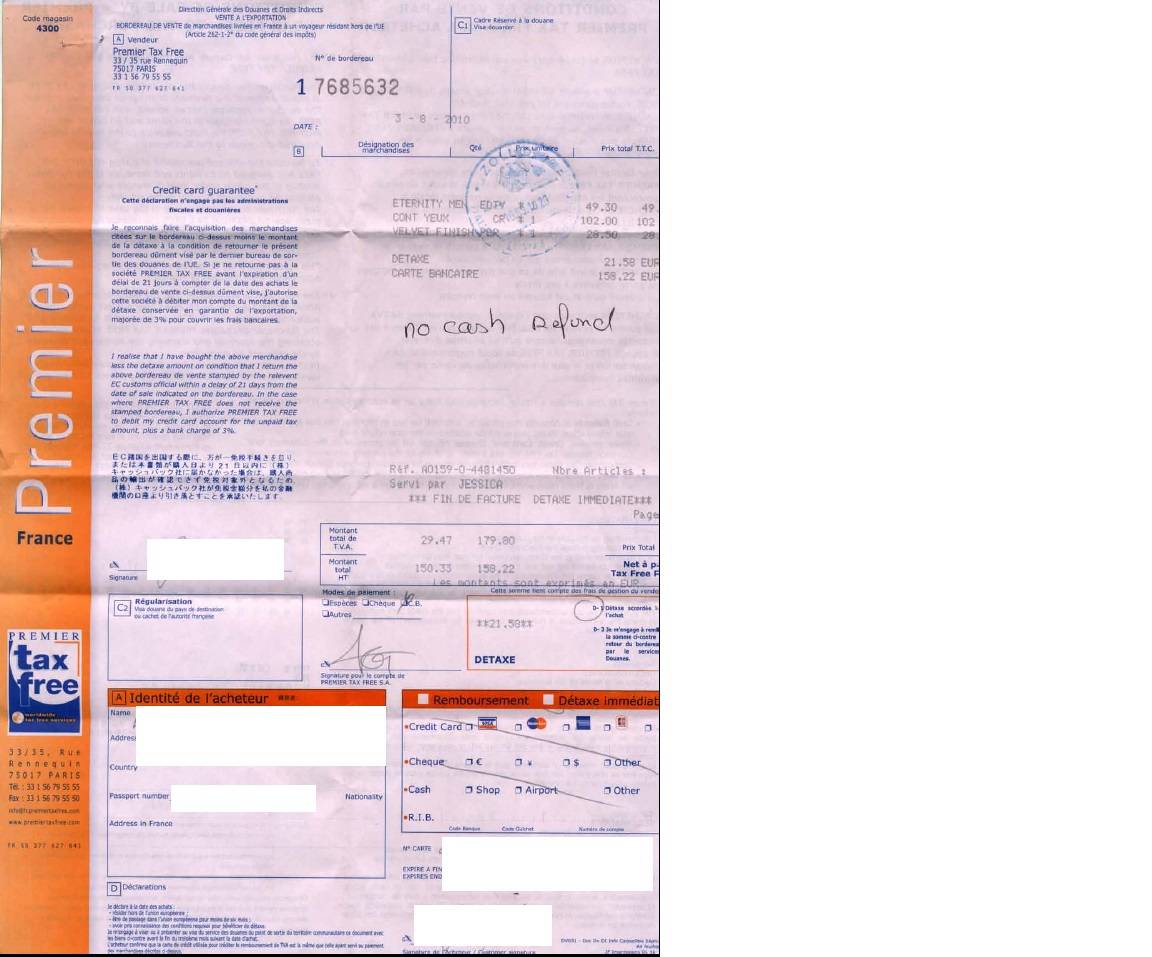

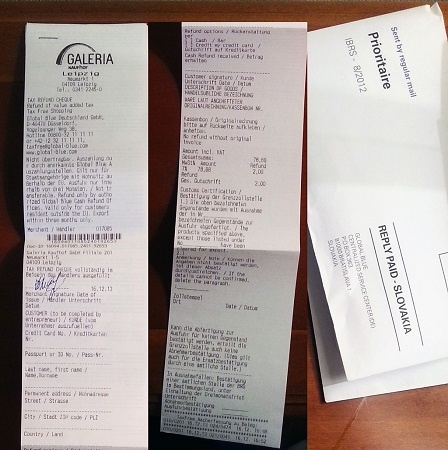

2. При оплате товара попросите продавца выдать вам конверт с формой Global Blue или Planet. Эту форму необходимо заполнить латинскими печатными буквами, как на образце:

Продавец, как и вы, должен расписаться в бланке, снять с него копию и оставить её себе. Обязательно сохраните чеки, не используйте купленные товары, не отрывайте бирки, не вскрывайте упаковку и т.д., пока не получите штамп от таможни на этом бланке.

Обязательно сохраните чеки, не используйте купленные товары, не отрывайте бирки, не вскрывайте упаковку и т.д., пока не получите штамп от таможни на этом бланке.

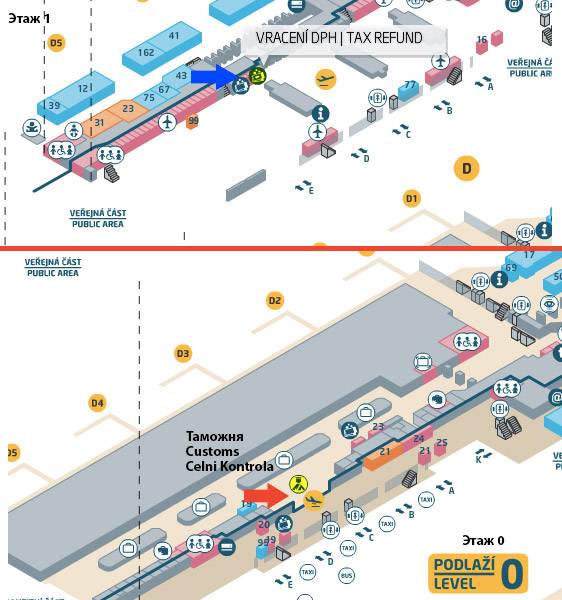

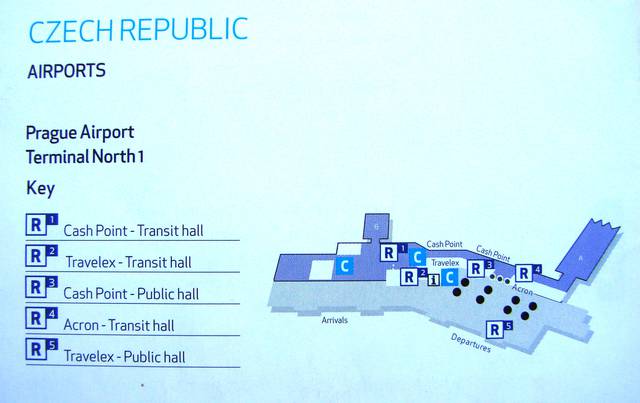

3. Третий шаг — это получение печати таможни. Если вы летите из аэропорта Вацлава Гавела в Праге, то на картинках ниже увидите как найти таможенный пункт, а также пункт возврата Такс Фри. Они есть в обоих основных терминалах аэропорта Праги. Все, что вам нужно сделать, это показать таможеннику товары, которые вы декларируете, заполненную форму Такс Фри, чеки, а также ваш паспорт. Если всё правильно, таможенник поставит печать на документах. Почти готово!

Аэропорт Праги. Терминал 1

Аэропорт Праги. Терминал 2

4. Теперь идете в пункт возврата Такс Фри (выбирайте пункт того оператора, бланки которого у вас на руках — Global Blue или Planet), предъявляете бланк с печатью таможни и получаете деньги. Всё!

Если вы выберете способ возврата Такс Фри на кредитную карту, то деньги вам должны прийти в течение трех дней. Однако, имейте ввиду, что если ваша кредитка рублевая, то при зачислении денег произойдет двойная конвертация CZK → $/€ → Рубли, а значит и двойное списание комиссии.

Однако, имейте ввиду, что если ваша кредитка рублевая, то при зачислении денег произойдет двойная конвертация CZK → $/€ → Рубли, а значит и двойное списание комиссии.

Рекомендуем получить возврат Такс Фри наличными чешскими кронами, сразу же идти в банкомат и зачислить их на счет, открытый в чешских кронах. После чего можно будет конвертировать их в рубли по наиболее выгодному курсу CZK → Рубли, без двойной конвертации.

Про самый простой способ открыть бесплатный счет в чешских кронах или другой валюте рассказывали здесь

Ещё, конечно, после получения Такс Фри наличными чешскими кронами можно пойти в ближайший магазинчик Duty Free и потратить их там 🙂

Моментальный способ вернуть Такс Фри в торговом центре

В некоторых торговых центрах Праги возможен и такой способ возврата Tax Free. Отличие этого способа заключается в том, что вы можете получить возврат НДС только на кредитную карту, зато сразу, не дожидаясь дня вылета из страны.

1. Для этого вам нужно подойти к инфостойке ТЦ или самостоятельно найти пункт одного из операторов Global Blue или Planet в торговом центре из списка, приведенного ниже.

2. Предъявить заполненную форму Такс Фри, чеки, загранпаспорт и купленные товары (все также без признаков использования, с бирками, в упаковке).

3. Получить деньги на кредитную карту и забрать обратно конверт с заполненной формой Такс Фри.

4. В день вылета из страны пройти на таможенный пункт в аэропорту, предъявить заполненную форму Такс Фри, чеки, загранпаспорт и купленные товары. Получить от таможенника печать на бланке Такс Фри, запечатать его в конверт и бросить в специальный ящик с эмблемой того оператора Tax Free, через которого вы оформили возврат НДС.

Внимание! Если не выполнить действия, описанные в пункте 4, и оператор Такс Фри не получит ваш конверт с бланком в течение 21 дня (считая со дня выплаты денег на кредитную карту), то он спишет с вашей кредитки всю сумму НДС обратно, плюс к этому удержит штраф в размере 5% от полной суммы НДС.

Список торговых центров Праги, в которых можно получить моментальный возврат Такс Фри

ТЦ Palladium

- Адрес: Namesti Republiky 1078/1, Prague 1;

- Часы работы: 09:00 – 21:00.

ТЦ Erpet

- Адрес: Staroměstské náměstí 462/27, Prague 1.

- Часы работы: 10:00 – 17:00.

ТЦ VAN GRAF

- Адрес: Václavské náměstí 834/17, Prague 1;

- Часы работы: 10:00 – 17:00.

ТЦ Fashion Arena

- Адрес: Zamenhofova 440, Prague 10;

- Часы работы: 10:00 – 20:00.

ТЦ Novy Smichov

- Адрес: Plzeňská 8, Prague 5;

- Часы работы: 09:00 – 21:00.

Приятных покупок и хорошей экономии!

Торговые центры Праги с моментальным возвратом Tax Free

Карта загружается. Пожалуйста, подождите.

Невозможно загрузить карту — пожалуйста, активируйте Javascript!

→ подробная информация

ТЦ Palladium: 50.089158, 14.429314

ТЦ Erpet: 50. 086439, 14.420403

086439, 14.420403

ТЦ VAN GRAF: 50.082959, 14.425907

ТЦ Fashion Arena: 50.075100, 14.540062

ТЦ Novy Smichov: 50.072841, 14.402239

Photos by flickr.com

Читайте также:

ПАМЯТКА ТУРИСТУ ПО ЧЕХИИ — туроператор АРТ-ТУР

Чехия

Памятка туристу

Чехия – страна старинных замков, искрящегося пива и восхитительного отдыха. Панорама бесконечных миниатюрных крыш, уютных кафе на извилистых улочках таких курортов как Прага, Чешский Крумлов, Карловы Вары и другие, а также величие и строгость куполов, отражающих всю красоту этой великолепной страны – все это Чехия, которая оставит у вас самые лучшие воспоминания.

Одна из важных достопримечательностей Чехии — знаменитые на всю Европу курорты: Карловы Вары, Марианске Лазне, Франтишковы Лазне и другие. В последнее время Чехия привлекает и любителей горнолыжного отдыха.

География. Государство расположено в Центральной Европе. На севере Чехия граничит с Польшей, на востоке — со Словакией, на юге — с Австрией, на западе с Германией. Площадь территории 79 тыс. кв. км. Крупнейшая река — Влтава протяженность 440 км. Государственный строй Парламентская демократия. Климат — умеренный, смесь океанского и континентального. Средняя температура зимой — около — 2°C, летом в июле месяце + 20°C.

Столица. Прага

Климат. Умеренный, переходный от морского к континентальному. Теплое лето (июль +20°С) и прохладная влажная зима (январь от 0° до -5°С). Осадков выпадает 500-700 мм. в год. Весна и осень достаточно теплые, в горных районах температура ниже, чем на равнинах, но не намного, так как горные массивы невысоки. Май, июнь и сентябрь — наилучшие месяцы для посещения страны, апрель и октябрь — более дешевая альтернатива, когда погода все ещё достаточно теплая.

Язык. Официальный язык — чешский. Старшее поколение владеет немецким и русским, молодежь — английским

Время. Отстает от московского на 2 часа

Валюта. Чешская крона, равная 100 геллерам. В обращении находятся банкноты достоинством 20, 50, 100, 200, 500, 1000 и 5000 крон и монеты достоинством 1, 2, 5, 10, 20 крон, а также 50, 20 и 10 геллеров. Разрешен ввоз товаров на сумму не более 3000 крон.

Обмен валюты: В частных обменных пунктах берут комиссионные до 10%. В гостиницах размер комиссионных снижается до 5%. В банках размер комиссионных равен 2%. Банки, обменные пункты открыты в будние дни с 9:00 до 11:00 и с 14:00 до 18:00. В банках при выезде из страны могут обменять небольшую сумму, если есть квитанция об обратном обмене.

Таможенные правила. При пересечении границы на таможне вы получите список предметов, запрещенных к ввозу. Свободно ввозить на территорию страны можно: 50 гр. духов или 250 гр. туалетной воды, предназначенные для личного использования лекарства, 200 сигарет или 100 сигарилл, 50 сигар или 250 гр. табака, 2 литра вина или 1 литр крепких спиртных напитков, другие предметы общей стоимостью не выше 6000 чешских крон на человека, а для ребенка не выше 3000 чешских крон. Допускается ввоз и вывоз из страны действительных чешских банкнот и монет, их перевод в другую страну или из другой страны. Декларация оформляется на ввоз и вывоз золота, золотых монет и валюты на суммы свыше 200 000 Кс.

Режим пребывания. Ограничений на передвижение по стране российских граждан нет.

Возврат налога. При покупке в Чехии Вы можете сэкономить до 22% (НДС). Воспользоваться этим преимуществом можно при покупках в магазинах со знаком Tax Free. Сумма счета должна превышать 2000 Кс (вкл. НДС). Для оформления Tax Free попросите продавца выдать заполненный чек и конверт Tax Free.

Воспользоваться этим преимуществом можно при покупках в магазинах со знаком Tax Free. Сумма счета должна превышать 2000 Кс (вкл. НДС). Для оформления Tax Free попросите продавца выдать заполненный чек и конверт Tax Free.

При выезде из Чехии предъявите чек Tax Free на таможне для проставления печати не позднее 30 дней со дня покупки. Внимание: без таможенной печати возврат денег невозможен.

Домашние животные. Для провоза домашних животных требуется паспорт на животное (выдается в ветклинике), документ о сделанных прививках против бешенства, свидетельство о прохождении ветеринарного осмотра не менее, чем за 3 дня до отъезда, и документ, что животное принадлежит вам.

Транспорт. Междугородние автобусы — самый дешевый вид транспорта. Развиты железнодорожные пассажирские перевозки. При движении по чешским автострадам взимается пошлина. За передвижение в легковом автомобиле пошлина равна 400 крон. На лобовое стекло нужно приклеить специальную наклейку об уплате сбора. Они продаются на почте, в пунктах пересечения границы, на бензоколонках.

На лобовое стекло нужно приклеить специальную наклейку об уплате сбора. Они продаются на почте, в пунктах пересечения границы, на бензоколонках.

Электричество. Напряжение в сети 220 В, евророзетки.

Чаевые. В Чехии в отелях и ресторанах полагается приплачивать около 5-10% сверх счета, гиды и таксисты тоже принимают чаевые с благодарностью.

Медицинская помощь. Медицинская страховка обязательна при получении визы.

Телефонная связь. Код Чехии — 420. Код Праги — 2.

Звонок в Москву осуществляется путем набора кода России (07)+код Москвы (495)+телефон абонента. Перед набором кода России Вам необходимо набрать код выхода на международную линию. Каждый отель имеет свой код выхода на линию, поэтому Вам нужно уточнить его у персонала отеля. Рекомендуем пользоваться городскими телефонами, т. к. все телефонные разговоры из номера отеля платные и тариф на звонок значительно выше. На улицах и на станциях метро стоят телефоны-автоматы: монетные и карточные. Карточки можно приобрести в табачных и газетных киосках.

Рекомендуем пользоваться городскими телефонами, т. к. все телефонные разговоры из номера отеля платные и тариф на звонок значительно выше. На улицах и на станциях метро стоят телефоны-автоматы: монетные и карточные. Карточки можно приобрести в табачных и газетных киосках.

Экстренные телефоны. Полиция — 158, дорожная аварийная служба — 154, скорая медицинская помощь — 155, пожарная команда — 150

Посольство Чехии в Москве

Адрес: 123056, Москва, ул. Ю. Фучика, 12/14

Тел: +7 (495) 251-05-44, 251-05-45

Факс: +7 (495) 250-15-23

Посольство России в Чехии

Czehia, Prague, nam. Pod Kastany 1

Tel.: 420 (2) 33-374100, 33-371545

Fax: 420 (2) 33-377235

Tax Free в Германии

Как совершать покупки в Германии и что такое загадочный «ТАКС ФРИ» (TAX FREE) ? По сути это частичный возврат НДС за вычетом комиссионных компании, которая занимается возвратом НДС с покупки. Самой известной и широко представленной в Европе является компания Global Blue.

Самой известной и широко представленной в Европе является компания Global Blue.

Условия для оформления TAX FREE в Германии: минимальная сумма покупки одним чеком 50.01 EURO

Проштампованная форма сотрудником таможни действительна в течении 4-х лет со времени выдачи формы (данный срок касается только тех форм, которые оформлены в Германии)

Это порядка 300 000 магазинов по всему миру, которые работают с Global Blue и позволяют 20 миллионам покупателям экономить на покупках каждый год.

Tax Free доступно в таких странах: Аргентина, Австрия, Бельгия, Хорватия, Кипр, Чешская Республика, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Исландия, Ирландия, Италия, Япония, Корея, Латвии, Ливана, Литвы, Лихтенштейн, Люксембурга, Марокко, Нидерланды, Норвегия, Польша, Португалия, Сингапур, Словения, Словакия, Испания, Италия, Швеция, Швейцария, Турция, Великобритания и Уругвай.

На частичный возврат НДС могут рассчитывать только не резиденты страны, в которой были совершены покупки.

Что необходимо сделать, чтобы получить часть потраченых средств на покупки при помощи ТАКС ФРИ (TAX FREE) ?

Все очень просто. Есть ряд правил, которые нужно выполнить, чтобы получить возмещение, а именно:

- Купить товар в одном из магазинов, который поддерживает программу TAX FREE Global Blue (необходимо уточнить перед покупкой у продавца оформляют ли они TAX FREE). Как правило, на входе или возле кассы есть наклейка с логотипом, которая указывает, что данный магазин участвует в программе. Обязательно перед покупкой поинтересуйтесь, какая минимальная сумма стоимости покупки одним чеком необходима для оформления TAX FREE. В каждой стране свои правила относительно минимальной стоимости покупки, которая позволит оформить TAX FREE.

- Для оформления формы TAX FREE необходимо иметь при себе паспорт. При отсутствии паспорта Вам будет отказано в оформлении формы TAX FREE. Как правило, форму заполняет продавец. Он указывает ваши паспортные данные, вклеивает фискальный чек (очень важно, чтобы чек был именно фискальным) и указывает Ваше место проживания в форме, поэтому нужно быть готовым предоставить эту информацию.

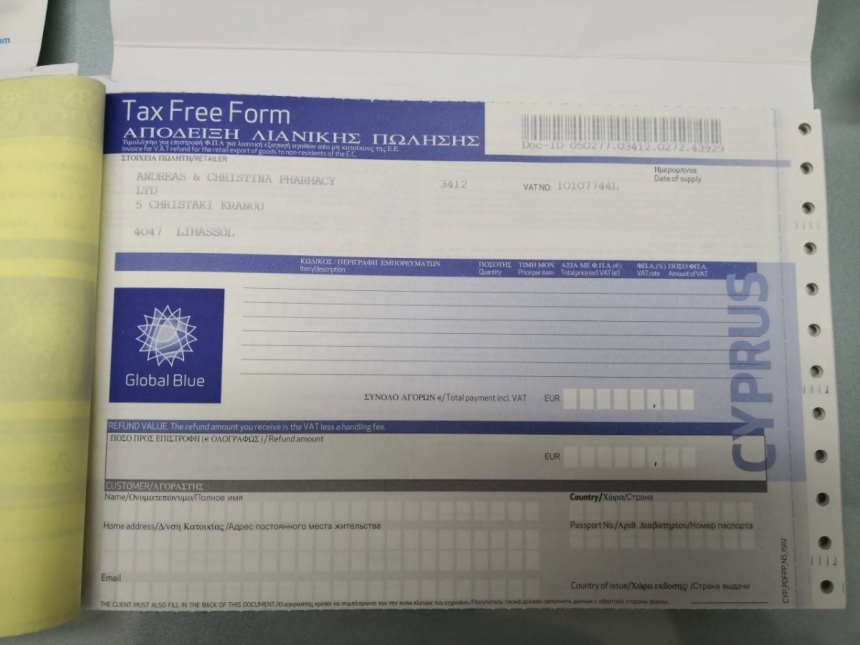

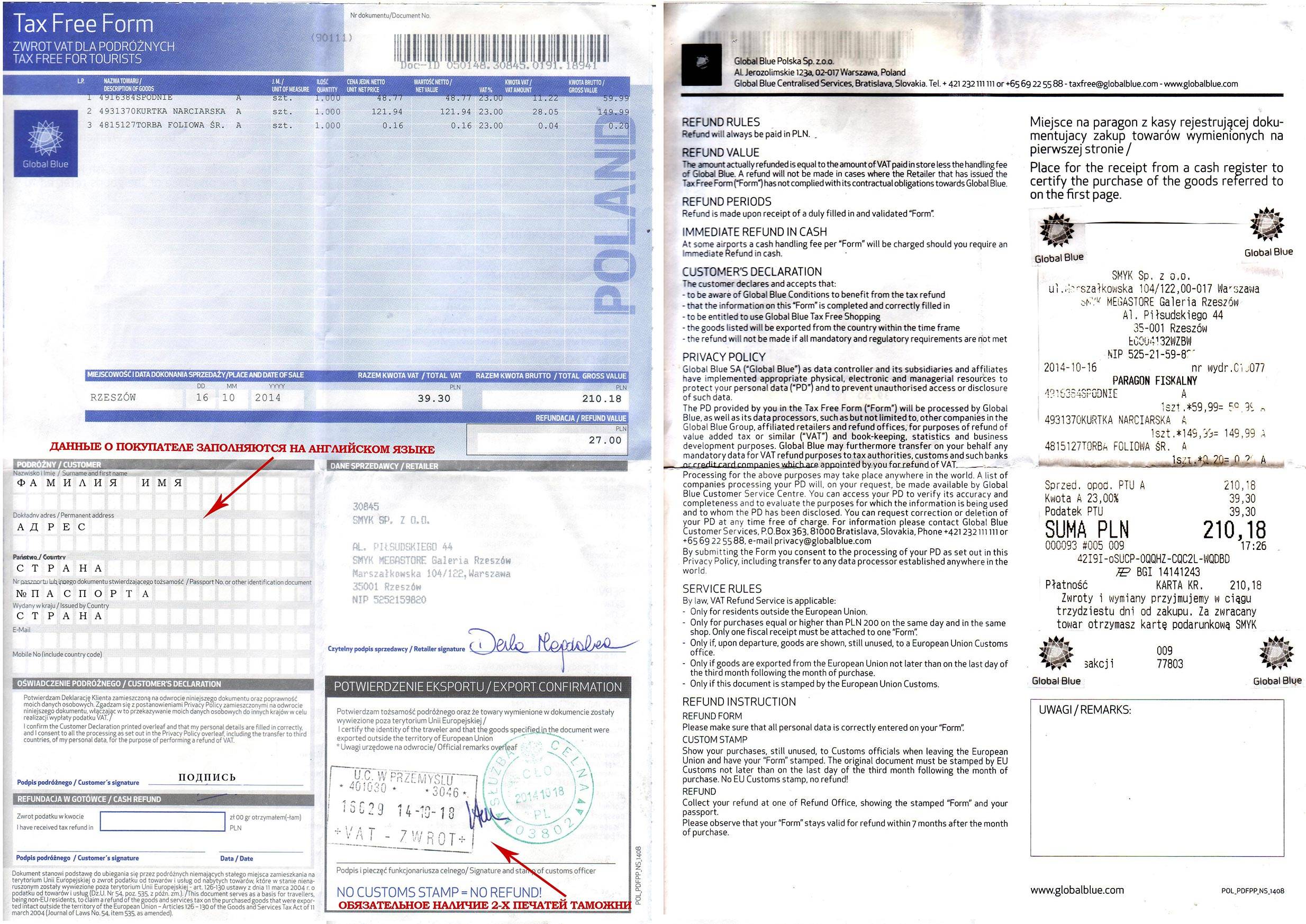

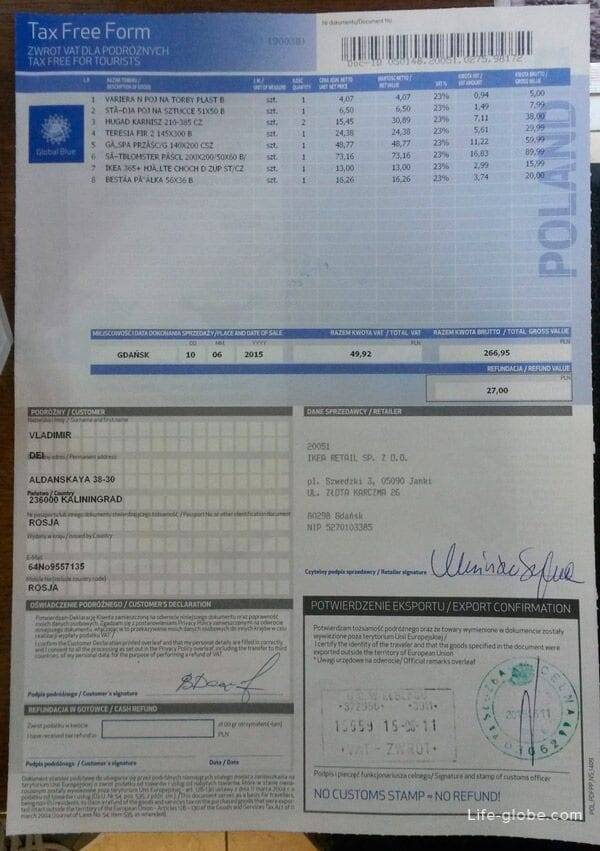

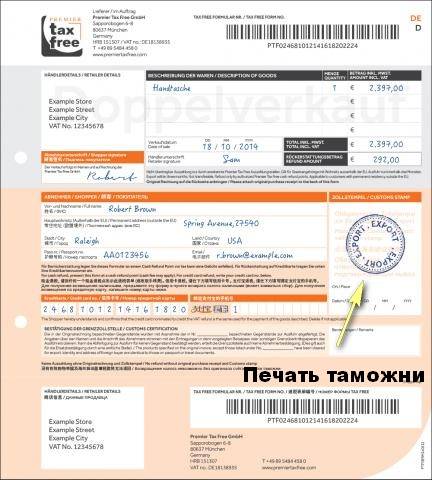

В случае если продавец оформил TAX FREE, но не вписал Ваши личные данные в форму, вы должны заполнить печатными буквами самостоятельно. На этом примере показано как правильно заполнить необходимые данные.

В случае если продавец оформил TAX FREE, но не вписал Ваши личные данные в форму, вы должны заполнить печатными буквами самостоятельно. На этом примере показано как правильно заполнить необходимые данные.

В случае если продавец оформил TAX FREE, но не вписал Ваши личные данные в форму, вы должны заполнить печатными буквами самостоятельно. На этом примере показано как правильно заполнить необходимые данные.

В случае если продавец оформил TAX FREE, но не вписал Ваши личные данные в форму, вы должны заполнить печатными буквами самостоятельно. На этом примере показано как правильно заполнить необходимые данные. Будьте внимательны – не правильное заполнение формы приведет к отказу на возмещение.

- Перед выездом из страны необходимо поставить печать у сотрудника таможни в Вашей форме TAX FREE, а также иметь при себе паспорт (при вылете из аэропорта билет или посадочный талон). Если Вы собираетесь поставить печать в форму TAX FREE в аэропорту – ищите вывеску с надписью «ZOLL» (таможня). Как правило, помещение таможенной службы находится до линии проверки службы безопасности аэропорта. В случае стран Евросоюза – Вам необходимо поставить печать в той стране, которая является последней в вашем текущем путешествии, перед выездом за пределы Евросоюза. По требованию сотрудника таможни необходимо предоставить для проверки покупки, которые указанные в чеке и форме TAX FREE. На товаре должны быть необходимые бирки и ценники, которые присутствовали при покупке в магазине.

На товаре должны быть необходимые бирки и ценники, которые присутствовали при покупке в магазине.

На товаре должны быть необходимые бирки и ценники, которые присутствовали при покупке в магазине.Оформление формы TAX FREE в таможенной службе аэропорта лучше делать до регистрации на рейс или не сдавать указанные в форме покупки в багаж, так как Вам необходимо будет их предъявить, а в случае отсутствия Вам не поставят печать в форму и данная форма будет не действительна.

-

Вы можете получить указанные в форме деньги наличными в кассах по выплатам возмещения с логотипами TAX FREE и Global Blue в крупных аэропортах перед вылетом. Вам могут отказать в выплате наличными в том случае, если Ваши покупки были сделаны в одной стране, а Вы выезжаете из другой. Пример: Вы сделали покупки в Италии, а вылетаете за пределы Евросоюза из Германии. В этом случае возможны два варианта:

-

указать в форме данные банковской карточки и бросить форму в специальный ящик с логотипом Global Blue и в течении месяца Вам будут зачислены деньги на Вашу карту;

-

приехать к себе домой и обналичить данную форму в одном из банков партнеров Global Blue.

В данном случае необходимо знать срок действия оформленной формы TAX FREE, в Германии она действительна 4 года с момента оформления, это значит, что в течении этого срока можно получить возврат налога в указаних выше способах или при следующей поездке в страну, в которой был оформлен TAX FREE, в одном из центров Global Blue.

В данном случае необходимо знать срок действия оформленной формы TAX FREE, в Германии она действительна 4 года с момента оформления, это значит, что в течении этого срока можно получить возврат налога в указаних выше способах или при следующей поездке в страну, в которой был оформлен TAX FREE, в одном из центров Global Blue.

В данном случае необходимо знать срок действия оформленной формы TAX FREE, в Германии она действительна 4 года с момента оформления, это значит, что в течении этого срока можно получить возврат налога в указаних выше способах или при следующей поездке в страну, в которой был оформлен TAX FREE, в одном из центров Global Blue. Кассы по выплатам возмещения по формам TAX FREE Global Blue в Германии:

- Берлин:

Аэропорт Берлин-Тегель (Berlin-Tegel) TXL, Сервис центр Терминал А. Тел. +49 30 41014605. Часы работы: ПН-ВС: 6.00 — 20.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается плата за каждую форму в зависимости от суммы выплаты: 3,01 EURO — 50 EURO – 3 EURO, 50,01 EURO — 100 EURO – 5 EURO, 100,01 EURO — 500 EURO – 5 % (5-25 EURO), свыше 500,01 EURO – 25 EURO. Плата не взымается в случае если возмещение будет перечислено на платежную карту).

Плата не взымается в случае если возмещение будет перечислено на платежную карту).

Galeria Kaufhof (Alexanderplatz 9, 10178, Berlin). Часы работы: ПН-ВТ: 9.30 — 20.00 , СР-СБ: 9.30 — 22.00, ВС: выходной (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

KADEWE (Tauentzienstr. 21-24, 10789 Berlin). Часы работы: ПН-СБ: 10.00 — 20.00, ВС: выходной (принимаются к оплате любые формы TAX FREE Global Blue).

Аэропорт Берлин Шёнефельд (Berlin Schonefeld) SXF, Терминал А, зал вылета. Часы работы: ПН-ВС: 8.00 — 18.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается плата за каждую форму в зависимости от суммы выплаты: 3,01 EURO — 50 EURO – 3 EURO, 50,01 EURO — 100 EURO – 5 EURO, 100,01 EURO — 500 EURO – 5 % (5-25 EURO), свыше 500,01 EURO – 25 EURO. Плата не взымается в случае если возмещение будет перечислено на платежную карту).

Плата не взымается в случае если возмещение будет перечислено на платежную карту).

- Бремен:

Аэропорт Бремен (City Airport Bremen) BRE, Терминал 1. Часы работы: в зависимости от расписания рейсов (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

- Вайль-ам-Райн:

Отделение банка ReiseBank (Lustgartenstraße 5,79576 Weil am Rhein). Тел. +49 7621 71342. Часы работы: ПН-ПТ: 7.00 — 19.30, СБ: 7.00 — 16.00, ВС: 8.00 — 13.30 (принимаются только формы TAX FREE Global Blue оформленные на територии Германии и Австрии).

- Дрезден:

Международный аэропорт Дрездена (Dresden International Airport) DRS, Часы работы: в зависимости от расписания рейсов (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

- Гамбург:

Аэропорт Гамбург (Hamburg Airport) HAM, Терминал 1, между выходами А18 и А20. Часы работы: ПН-ВС: 6.00 — 20.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

- Ганновер:

Аэропорт Ганновер (Hannover Airport) HAJ. Часы работы: ПН-ВС: круглосуточно (принимаются только формы TAX FREE Global Blue оформленные в Германии и Австрии).

- Дюссельдорф:

Аэропорт Дюссельдорф (Düsseldorf Airport) DUS, Терминал А, возле стойки таможни. Часы работы: ПН-ВС: 6.00 — 20.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

- Кёльн:

Аэропорт Кёльн/Бонн (Airport Köln-Bonn) CGN, Терминал 1, зал вылета (чистая зона). Часы работы: ПН-ВС: 5.00 — 21.00 (принимаются только формы TAX FREE Global Blue оформленные в Германии).

Аэропорт Кёльн/Бонн (Airport Köln-Bonn) CGN, Терминал 2, зал вылета перед контролем безопасности. Часы работы: ПН-ВС: 6.30 — 21.00 (принимаются только формы TAX FREE Global Blue оформленные в Германии.При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

Galeria Kaufhof Köln (Hohe Straße 41-53, 50667 Köln). Этаж E. Часы работы: ПН-ВТ: 9.30 — 20.00, СР-СБ: 9.00 — 20.00, ВС: выходной (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

- Констанц:

Ж/д станция Schweizer bahnhof Konstanz (Bahnhofplatz 49, Konstanz). Часы работы: ПН-ПТ: 7.00 — 19.00 , СБ: 9.00 — 18.00, ВС: 9.00 — 12.10 и с 13.40 — 18.00 (принимаются к оплате любые формы TAX FREE Global Blue).

Часы работы: ПН-ПТ: 7.00 — 19.00 , СБ: 9.00 — 18.00, ВС: 9.00 — 12.10 и с 13.40 — 18.00 (принимаются к оплате любые формы TAX FREE Global Blue).

- Лейпциг:

Аэропорт Лейпциг/Галле (Leipzig Halle Airport) LEJ, Центральный терминал зона регистрации. Часы работы: в зависимости от расписания рейсов (принимаются только формы TAX FREE Global Blue оформленные в Германии и Чехии).

- Мемминген:

Аэропорт Альгой (Allgäu Airport) FMM. В терминале зона вылета. Информационная стойка с правой стороны от входа в терминал на против зоны контроля. Часы работы: в зависимости от расписания рейсов (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

- Мюнхен:

Galeria Kaufhof, Service Center (Kaufinger Str. 1-5, 80939, München). Часы работы: ПН-CБ: 9.30 — 20. 00 , ВС: выходной (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

00 , ВС: выходной (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

Karstadt München (Bahnhofsplatz 7,UG Stachus, 80335, München). Часы работы: ПН-CБ: 9.30 — 20.00 , ВС: выходной (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

Oberpollinger München (Neuhauser str. 18, 80331, München). Часы работы: ПН-CБ: 10.00 — 20.00 , ВС: выходной (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

Аэропорт Мюнхен имени Франца-Йозефа Штрауса (Flughafen München «Franz Josef Strauß») MUC, Терминал 1, зал вылета B этаж 04. Часы работы: ПН-ВС: 6.00 — 22.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

Аэропорт Мюнхен имени Франца-Йозефа Штрауса (Flughafen München «Franz Josef Strauß») MUC, Терминал 2, зал вылета, этаж 04 Landside (LS). Часы работы: ПН-ВС: 7.00 — 20.00. Этаж 05 Airside (AS). Часы работы: ПН-ВС: 7.30 — 21.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

Часы работы: ПН-ВС: 7.00 — 20.00. Этаж 05 Airside (AS). Часы работы: ПН-ВС: 7.30 — 21.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

Аэропорт Мюнхен имени Франца-Йозефа Штрауса (Flughafen München «Franz Josef Strauß») MUC, Терминал 2, Transit Level 05. Часы работы: ПН-ВС: 8.00 — 21.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

-

Нюрнберг:

Аэропорт Нюрнберг имени Альбрехта Дюрера (Flughafen Nürnberg) NUE, Зал вылета возле стойки Der Deutsches Reiseburo, рядом с выходами А26/27. Часы работы: ПН-ПТ: 10.00 — 18.00, СБ: 10.00 — 15.30, ВС: выходной (принимаются только формы TAX FREE Global Blue оформленные в Германии и Австрии).

Часы работы: ПН-ПТ: 10.00 — 18.00, СБ: 10.00 — 15.30, ВС: выходной (принимаются только формы TAX FREE Global Blue оформленные в Германии и Австрии).

- Франкфурт:

Аэропорт Франкфурт (Frankfurt Airport) FRA, Терминал 1, зал B airside этаж 2. Часы работы: ПН-ВС: 6.00 — 22.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

Аэропорт Франкфурт (Frankfurt Airport) FRA, Терминал 1, зал B landside этаж 2. Часы работы: ПН-ВС: 7.00 — 21.00 возле стоек 643-646 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

Аэропорт Франкфурт (Frankfurt Airport) FRA, Терминал 2, зал D airside этаж 3. Часы работы: ПН-ВС: 8.00 — 22.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

Часы работы: ПН-ВС: 8.00 — 22.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

Аэропорт Франкфурт (Frankfurt Airport) FRA, Терминал 2, зал D landside этаж 2. Часы работы: ПН-ВС: 8.00 — 18.00 (принимаются к оплате любые формы TAX FREE Global Blue. При получении возмещения наличными взымается фиксированная плата в размере 3 EURO за каждую форму, плата не взымается в случае если возмещение будет перечислено на платежную карту).

Перед тем как идти в таможенную службу аэропорта за печатью на Вашу форму TAX FREE необходимо сначала зарегистрироваться в аэропорту. Сотрудник таможенной службы может потребовать показать товар, указанный в форме.

GALERIA Kaufhof Frankfurt An der Hauptwache (Zeil 116 — 126, 60313 Франкфурт). Станция метро (U-Bahn) Frankfurt Hauptwache. Цокольный этаж. Часы работы: ПН-СБ: 12.00 — 19.00, ВС: выходной (принимаются к оплате любые формы TAX FREE Global Blue).

Цокольный этаж. Часы работы: ПН-СБ: 12.00 — 19.00, ВС: выходной (принимаются к оплате любые формы TAX FREE Global Blue).

- Штутгард:

Аэропорт Штутгарт (Flughafen Stuttgart) STR. Терминал 1, зал прибытия. Часы работы: ПН-ВС: 7.30 — 19.45 (принимаются только формы TAX FREE Global Blue оформленные в Германии и Австрии).

Аэропорт Штутгарт (Flughafen Stuttgart) STR. Терминал 3, зал вылета. Часы работы: ПН-ПТ: 6.00 — 11.15, 12.00 — 14.00. СБ и ВС — выходные дни (принимаются только формы TAX FREE Global Blue оформленные в Германии и Австрии).

Galeria Kaufhof (Königstrasse 6, 70173 Stuttgart). В трех минтух хотьбы от центрального ж/д вокзала. Часы работы: ПН-СБ: 9.30 — 20.00, ВС: выходной (принимаются только формы TAX FREE Global Blue оформленные на територии Германии).

Если Вы считаете, что статья TAX FREE в Германии полезная, поделитесь ей с другими в социальных сетях.

Что такое Tax Free и как им пользоваться

Согласитесь, приятно купить вещи за границей, а если их приобрести на распродаже, а потом еще и получить частичный возврат стоимости этих покупок — это уже “бинго”! Что такое Tax Free и как его получить, читайте ниже.

Что такое Tax Free?

Tax Free — это международная система, позволяющая вернуть НДС за покупки. Действует она только на приобретение товаров за границей и распространяется на нерезидентов. НДС — это налог, который позволяет гражданам пользоваться определенными льготами в своей стране: медицинское обслуживание, образование и т.п. Логично, что иностранцы не пользуются льготами в чужой стране и потому они могут вернуть часть стоимости товара, равной налогу. Оформляется Tax Free не путём скидки, а через возврат излишне уплаченных денег после выезда из страны.

Какие виды есть?

Tax Free может возвращаться непосредственно продавцом товара или через посредника. В первом случае вы получите возврат Tax Free без удержаний, а во втором в меньшем размере, чем НДС, указанный в чеке, потому что придется заплатить за услуги посредника.

В первом случае вы получите возврат Tax Free без удержаний, а во втором в меньшем размере, чем НДС, указанный в чеке, потому что придется заплатить за услуги посредника.

В первом случае для возврата НДС вам придется пересечь границу, чтобы поставить штамп на таможне, а затем вернуться в тот магазин, где совершили покупку, чтобы получить деньги. Сделать это надо в течение указанного срока (в среднем 2-3 месяца), иначе документы на возврат НДС потеряют свою силу. Порой невыгодно специально возвращаться в страну, чтобы получить небольшую сумму.

Во втором случае в роли посредников выступают международные операторы Global Blue, Global Refund, Premier Tax Free и CashBack. Основной недостаток этого вида Tax Free является удержание посредником до 40% НДС. Однако никуда специально за возвратом НДС ехать не нужно: прямо в аэропорту вы можете получить наличные, либо запросить возврат на банковскую карту.

Как заполнять правильно?

Для возвращения Tax Free нужно, чтобы продавец оформил специальные чеки, которые прикрепляются к обычному кассовому чеку. Иногда сам продавец заполняет форму Tax Free, а иногда отдает покупателю бланк для самостоятельного заполнения. Чтобы с возвратом НДС не возникло вопросов, следуйте правилам:

Иногда сам продавец заполняет форму Tax Free, а иногда отдает покупателю бланк для самостоятельного заполнения. Чтобы с возвратом НДС не возникло вопросов, следуйте правилам:

- напишите латиницей фамилию, имя, дату рождения,

- внесите данные заграничного паспорта,

- заполните контактную информацию (электронную почту и номер телефона),

- укажите номер кредитной карты, если хотите получить безналичный возврат.

Иногда нужно дополнительно указать дату въезда и выезда из страны. Проследите, чтобы все персональные данные были перенесены в бланк правильно, так как ошибки могут стать основанием для отказа в возврате налога. Затем подпишите форму.

Чего точно нельзя делать?

Чтобы получить возврат НДС нужно поставить на таможне штамп о вывозе вещей. Вам нужно будет предъявить товар, поэтому не сдавайте покупки в багаж до прохождения контроля. Также очень важно знать, что товар до вывоза из страны использовать нельзя, для подтверждения этого факта сохраните упаковку и бирки на вещах. Для большей убедительности можно оставить фирменные пакеты магазинов.

Для большей убедительности можно оставить фирменные пакеты магазинов.

Как получить деньги?

Вернуть НДС можно тремя способами:

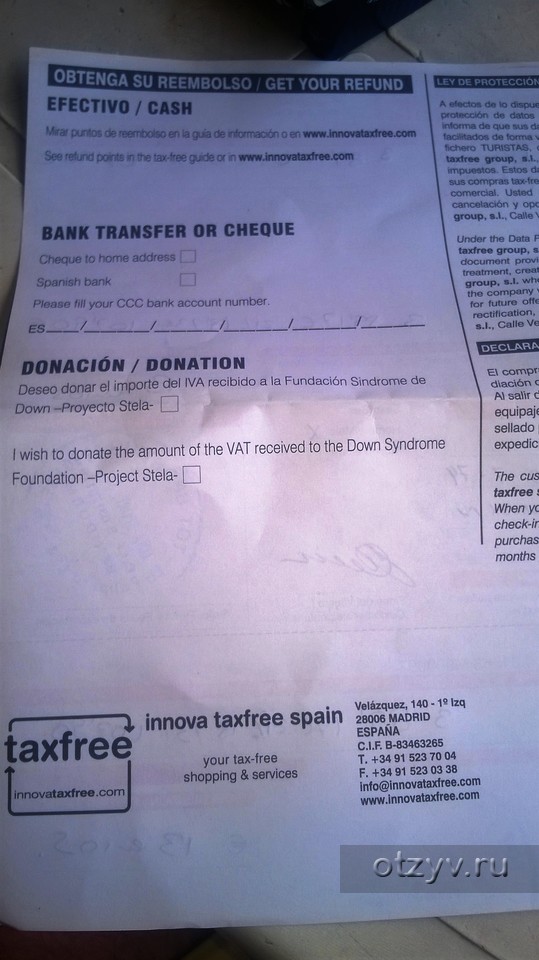

1. В аэропорту. С чеками, на которых стоит штамп таможни, обратитесь в офис Tax Refund компании‑посредника. Имейте в виду, что системы возмещения такс-фри есть разные и вам нужно обращаться в пункт той, которая указана на вашем чеке. Нужную сумму могут выдать наличными или перечислить на карту, данные которой вы предоставите. За выдачу наличными компания может удержать процент, а на карту средства придут без вычетов.

2. Отправить форму по почте в специальном конверте и получить возврат на карту. Некоторые компании устанавливают в аэропортах специальные почтовые ящики, куда можно опустить чек со штампом таможни и номером банковской карты, на которую придут средства.

3. В банке, который сотрудничает с оператором Tax Free в вашей стране. Там нужно будет показать чеки с печатью таможни и получить возврат.

Там нужно будет показать чеки с печатью таможни и получить возврат.

Лайфхаки

И напоследок, чтобы не разочароваться в системе Tax Free, следуйте советам:

- Если хотите получить НДС наличными в аэропорту, будьте внимательны. Такая услуга может стоить дополнительной комиссии в размере 10–20% от суммы НДС из‑за невыгодного курса валюты и дополнительного сбора за наличную выплату. Поэтому, если у вас нет острой необходимости в наличных, лучше сэкономить и дождаться прихода платежа на указанный вами банковский счёт или карту после возвращения домой.

- Покупки должны быть оформлены одним чеком. В крупных торговых центрах иногда есть специальные отделы, в которых соберут данные о ваших покупках из разных магазинов в один общий документ.

- Продовольственные и непродовольственные товары нельзя вносить в один чек.

- Если НДС на товар в стране составляет 0%, возврат оформить не получится. Например, в Великобритании такая ставка действует на детскую одежду, книги, чай.

- Невозможно вернуть НДС с покупок, которые нельзя взять с собой, чтобы показать таможеннику на границе. Сюда относится оплата сервисов, билеты на мюзиклы и другие представления, проживание в гостинице, обед в ресторане.

Полезная информация по Чехии

Полезная информация о Чехии

Чешская Республика – государство в Центральной Европе. Граничит с Польшей, Германией, Австрией и Словакией.

В ландшафте страны преобладают возвышенности и невысокие горы – Чешский массив, окаймленный хребтами Шумавы, Чешский лес, Крконоше и Чешско-Моравская возвышенность. Крупнейшая река – Влтава протяженностью 440 км.

Территория: 78,9 тыс. км2,

Столица: Прага.

Государственное устройство: Демократическая республика.

Глава государства – президент. Законодательный орган – двухпалатный парламент (Сенат и Палата депутатов).

Государственный язык: чешский

Распространены словацкий, немецкий, английский и русский языки.

Религия Чехии: Католики (39%), протестанты (5%), православные (3%), атеисты и другие.

Аэропорты Чехии: Прага, Пардубице

Валюта Чехии: Международное название: CZK

Чешская крона равна 100 геллерам. В обращении находятся банкноты достоинством 50, 100, 200, 500, 1000 и 5000 крон и монеты достоинством 1, 2, 5, 10, 20, 50 крон.

В частных обменных пунктах берут комиссионные до 10%.

В гостиницах размер комиссионных снижается до 5%. В банках размер комиссионных равен 2%.

В банках, отелях, крупных магазинах и ресторанах принимаются к оплате еврочеки и кредитные карточки.

Туристические чеки обналичиваются в крупных туристических центрах и в большинстве банков.

Информация о Tax free

В Чехии все товары облагаются 19% НДС (чеш. DPH), но есть и другие ставки НДС.

DPH), но есть и другие ставки НДС.

НДС вернуть можно при покупках товаров на сумму свыше 2000 крон в одном магазине за один день. Для этого надо попросить продавца выдать Вам заполненный чек и бланк Tax-Free.

Купленный товар турист должен лично вывезти за границу Чехии не позднее 60 дней с даты покупки, получив подтверждающую отметку на бланке документа, приложенного к товарному чеку.

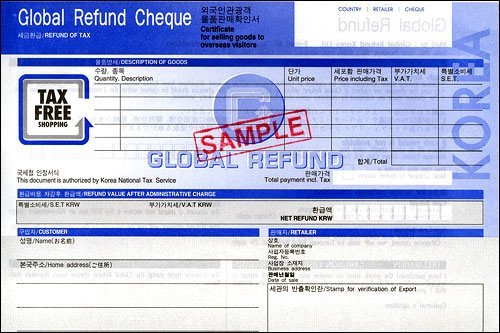

Если при входе в магазин на дверях или витрине Вы увидите эмблему с логотипом “Tax-free Shopping” GLOBAL REFUND, это означает, что данный магазин входит во всемирную сеть GLOBAL REFUND, выдает стандартные чеки “Tax-free Shopping” GLOBAL REFUND, а туристы обслуживается в сети Cash Refund на территории Чехии или за ее пределами. Если Вы купили товар в магазине, который не входит в сеть GLOBAL REFUND и Вам выдали бланк (счет, накладную) без логотипа и эмблемы “Tax-free Shopping” GLOBAL REFUND, это означает, что чешский магазин, в котором был куплен товар работает локально внутри Чехии, самостоятельно продает товар туристам и возвращает НДС, не выдает стандартные чеки “Tax-free Shopping” GLOBAL REFUND и не обслуживается в сети Cash Refund офисов GLOBAL REFUND.

Как работает GLOBAL REFUND в Чехии:

Сделав покупку в магазине безналоговой торговли для иностранных туристов, не забудьте оформить стандартный чек “Tax-free Shopping” GLOBAL REFUND. Предъявите Ваш паспорт и покупки, продавец магазина оформит Вам чек “Tax-free Shopping” GLOBAL REFUND и запакует товары, которыми нельзя пользоваться до прохождения таможенного контроля на территории Чехии. Минимальная сумма покупки в одном магазине 2500 czk.

При вывозе товаров за пределы территории Чехии, Вам необходимо получить печать таможни Чехии. Предъявите на таможне Ваш паспорт и запакованные товары, получите штамп чешской таможни на Ваших чеках tax-free.

Чешские чеки “Tax-free Shopping” GLOBAL REFUND принимаются к оплате на территории России в течение 4 недель с даты покупки, а на территории Чехии до 6 недель с даты покупки. Относительно оплаты чешских чеков свыше установленного срока необходимо обращаться непосредственно в GLOBAL REFUND Чехии.

Проштампованные чешские чеки “Tax-free Shopping” можно обменять на наличные деньги в ближайшем Пункте “Cash Refund” как на территории Чехии (на границе или аэропорту), так и за рубежом в одном из международных Пунктов “Cash Refund” во всем мире, включая Россию. В Пункт выплаты турист предъявляет свой паспорт и чеки “Tax-free Shopping” GLOBAL REFUND со штампом чешской таможни. Возврат денег по чекам “Tax-free Shopping” турист также может получить наличными в Пункте “Cash Refund” в России (в рублях по курсу ЦБ РФ), либо на свой р/счет.

Возврат налога происходит в аэропорту в пунктах пограничного контроля, у стойки с табличкой “Tax-Free”.

В аэропорту Рузине (Прага) таможенную печать получают в зале отлета, в левом дальнем углу от входа.

Возврат денежной суммы – в окне фирмы “Clobal Refund CR s.r.o.” сразу после прохождения паспортного контроля.

Возвращается не все 19% налога. Около 5% удерживаются фирмами типа “Clobal Refund” в качестве комиссионных.

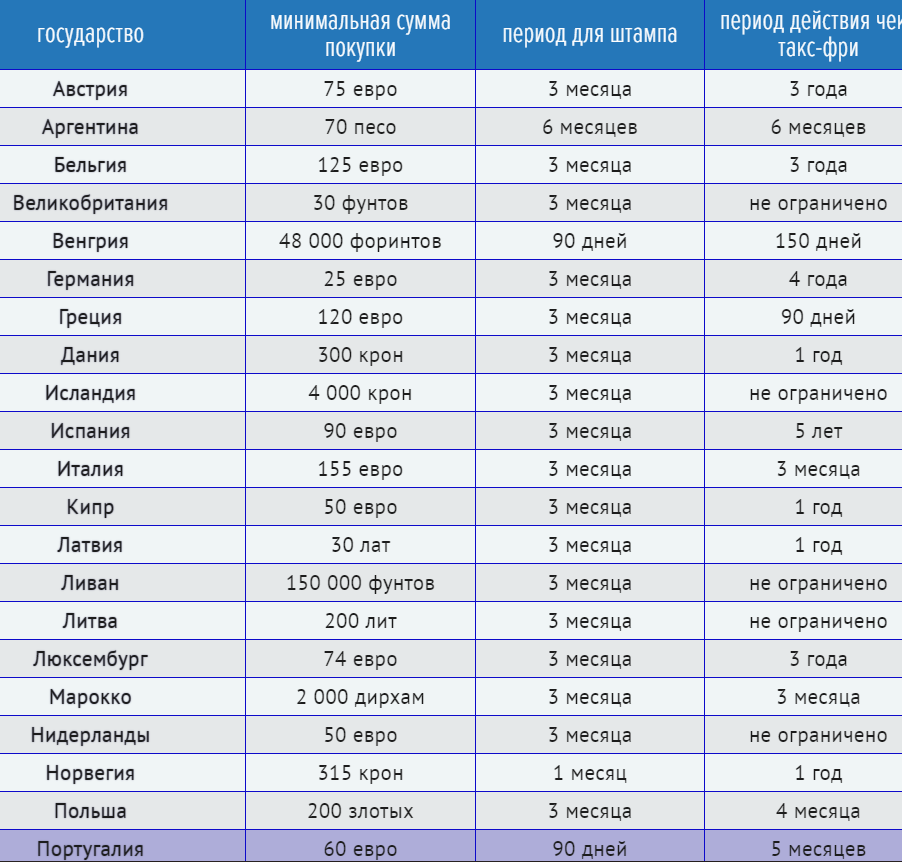

Tax Free по странам: минимальная сумма покупки и процент возврата с нее

Куда устроить шоп-тур – каждый выбирает по собственным критериям. Кто-то – по территориальному принципу, мол, куда поближе. Кто-то – исходя из качества определенного товара, производимого в конкретном государстве (как, например, шубы в Греции). Некоторых влечет любовь к определенной стране или просто давняя привычка устраивать шоппинг, например, именно на Парижской улице в Праге.

Но мы же с вами путешественники смышленые, поэтому выбирая страну для шоппинга, будем руководствоваться размером НДС, который мы потом частично сможем вернуть с помощью системы Tax Free. В том, что такое tax free, Global Blue, НДС, VAT, мы уже разобрались в предыдущем материале.

В Евросоюзе принято минимальное ограничение основной (стандартной) ставки — она должна быть не менее 15%. Но на ряд льготных товаров разрешены сниженные ставки НДС, которые в сумме не должны быть ниже 5%.

Пройдемся адресно по самым популярным среди шоппоголиков странам.

Польша. В этой стране минимальная сумма покупки, которую нужно совершить, чтобы иметь право претендовать на возврат НДС, составляет 200 PLN или 48 евро в эквиваленте.

В Польше действуют три ставки НДС: 5% — на социально значимые товары, 8% — на детские товары, бытовую химию, предметы личной гигиены и 23% — на одежду и технику. Сумма НДС в польских чеках пробивается отдельной графой. И именно эту сумму вы сможете получить обратно, если вернетесь за ней непосредственно в этот же магазин с проштампованной на границе счет-фактурой. Или – чуть меньшую в том случае, если будете возвращать в Беларуси, в «Технобанке», или посредством пересылке чека tax free по почте.

Литва. Здесь минимальный порог, после которого вы можете просить оформить tax free на покупку, – 200 LTL или почти 58 евро.

На большинство товаров в Литве НДС составляет 21%. Если вы оформите в магазине PVM gražinimo deklaracij – декларацию на возврат НДС – вернувшись, вы получите всю сумму, равную НДС. При пользовании же услугами Global Blue – что-то около 12% от нее.

При пользовании же услугами Global Blue – что-то около 12% от нее.

Чехия. Минимальная сумма покупки должна стартовать с 2001 CZK или около 79 евро. Эта сумма актуальна как для системы Global Blue, так и для Premier Tax Free.

Размер НДС в Чехии также составляет 21% на основные промышленные группы товаров, 15% — сниженная ставка налога.

Испания. Чтобы иметь право на возврат НДС в Испании, необходимо пошоппиться не менее чем на 90,16 евро.

21% – ставка НДС в Испании на основные виды промышленных товаров. На отдельные группы товаров НДС снижено. Например, на книги или оптику ставка составляет 7%. Одна из особенностей – в Испании нельзя вернуть налог на услуги: проживание в отелях, питание в ресторанах, аренду авто и так далее.

Италия. 155 евро – именно с такой суммой вам нужно расстаться, чтобы получить возможность вернуть размер НДС с покупки.

4%, 10%, 21% – такая ставка НДС на определенные группы товаров распространена в Италии. 4% — на продукты питания, газеты, журналы, словом, на то, что итальянцы отнесли к группе товаров первой необходимости. 10% — на услуги гостиниц, ресторанов и других туристических структур, а еще на отдельные пищевые продукты. Во всех остальных случаях ставка НДС составляет 21%.

4% — на продукты питания, газеты, журналы, словом, на то, что итальянцы отнесли к группе товаров первой необходимости. 10% — на услуги гостиниц, ресторанов и других туристических структур, а еще на отдельные пищевые продукты. Во всех остальных случаях ставка НДС составляет 21%.

Франция. В самой романтичной стране мира минимальная сумма покупки для получения tax free должна превышать 175 евро.

Именно во Франции разбежка в размерах НДС самая большая – от 5,5% на продукты питания до 19,6% на большинство популярных товарных групп. На предметы роскоши ставка НДС может и вовсе достигать 33%. Хотя на продукты питания вы не вернете даже части потраченных денег – нет у туристов такой возможности. Как и на алкоголь, табачные изделия, лекарства, драгоценности, транспортные средства, оружие и услуги.

Германия. В немецком магазине вам придется оставить не менее 25 евро, чтобы получить возврат НДС.

19% — стандартная ставка НДС в Германии, но на определенные группы товаров, такие как продукты питания и книги, действует ставка в 7%.

Греция. На родине античных богов готовьтесь облегчить свой кошелек не менее чем на 120 евро.

Максимальная ставка НДС в Греции достигает 23%. На отдельные группы товаров она снижена до 16%.

Турция. Потратьте 118 TRY (около 44 евро) – и можете смело претендовать на оформление чека tax free.

В Турции ставка НДС составляет 18% на одежду и прочие популярные товары, на продукты же и печатную продукцию – 8%.

| Страна | Мин.сумма покупки | НДС, % |

| Польша | 48 € | 5; 8; 23 |

| Литва | 58 € | 21 |

| Чехия | 79 € | 15; 21 |

| Испания | 90,16 € | 7; 21 |

| Италия | 155 € | 4; 10; 21 |

| Франция | 175 € | 5,5; 19,6; 33 |

| Германия | 25 € | 7; 19 |

| Греция | 120 € | 16; 23 |

| Турция | 44 € | 8; 18 |

Таким образом, выбирая страну для шоппинга, вы можете руководствоваться простым меркантильным расчетом – где больше ставка НДС и, соответственно, потенциально больше та сумма, которая после определенных манипуляций в магазине, на границе и в банке, вернется в ваш кошелек.

Шоп-туры в каталоге Holiday.by

Читаем по теме:

В каких странах можно закупаться в середине осени?

Шоппинг в Киеве. “Знижка”терапия для белорусов

Прага: шоппинг не для всех

как оформить и получить tax free

Шопинг за границей является неотъемлемой частью отдыха многих российских туристов. Но не все из них знают, что при этом можно неплохо сэкономить на возврате Tax Free.

Tax Free или Такс-Фри — международная система возврата налога на добавленную стоимость, известного у нас в стране как НДС. Его возвращают с покупок, сделанных иностранными гражданами в 50 странах мира, при выезде с их территорий. Можно вернуть до 20 % от общей суммы покупки (зависит от страны).

Необходимо приобрести товары на минимальную сумму в одном из магазинов, работающих по системе Tax Free. Сумма такой минимальной покупки различается в разных странах – её лучше заранее уточнять на сайте одной из компаний-операторов или вам скажут о ней в магазине.

Например, в Италии иностранный покупатель обязан купить товаров в одну квитанцию Tax Free Form минимум на 154,94 евро, а в Финляндии – всего на 40 евро (это может быть как одна вещь, так и несколько).

Если соблюсти не сложные требования и выполнить необходимые формальности во время покупок и при выезде из страны, то шоппинг за границей станет не только делом очень приятным, но и экономически выгодным.

Где оформляют Tax-free

Посредниками между государствами и покупателями-иностранцами выступают несколько операторов: Global Blue (самый известный и крупный), Planetpayment, Vatfree.com, Tax Refund, Tax Free.

Все эти операторы помогают туристам получать возмещение НДС, потому именно их значки и нужно искать на дверях в магазинах – на дверях, кассах и витринах.

На возврат НДС могут рассчитывать только иностранные покупатели, у которых нет вида на жительство страны, в которой они совершают покупки.

То есть, российский подданный может рассчитывать на Tax Free при покупках в любой европейской стране, а вот, например француз не сможет возместить НДС при покупке товаров, допустим, в Испании.

Как совершать покупки Tax Free

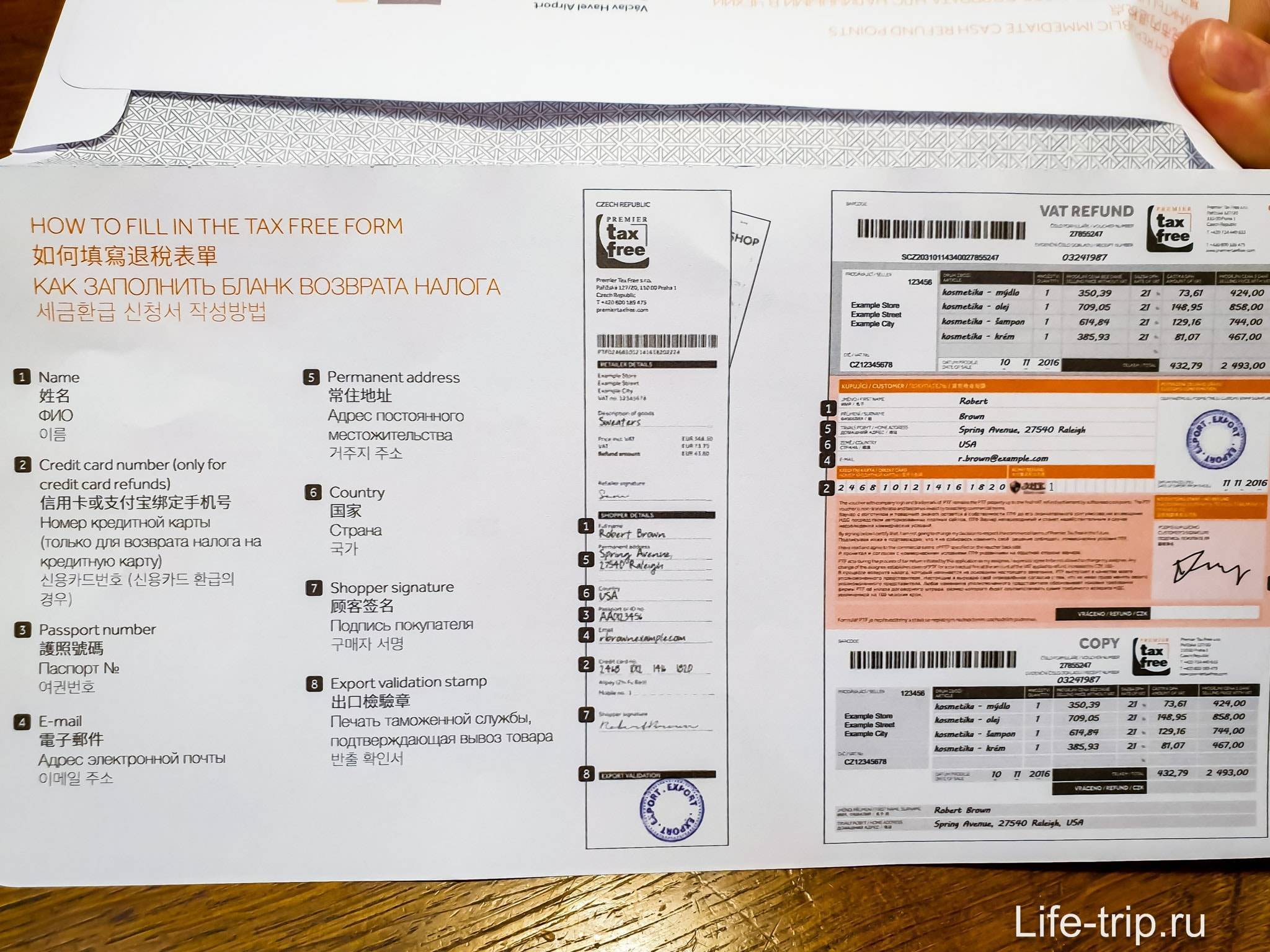

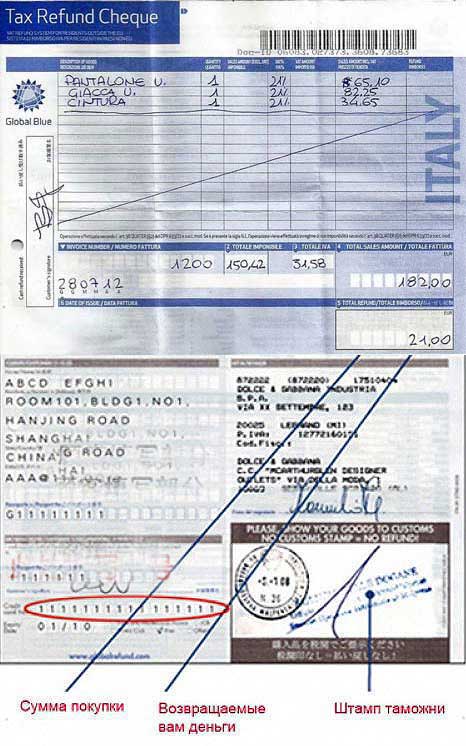

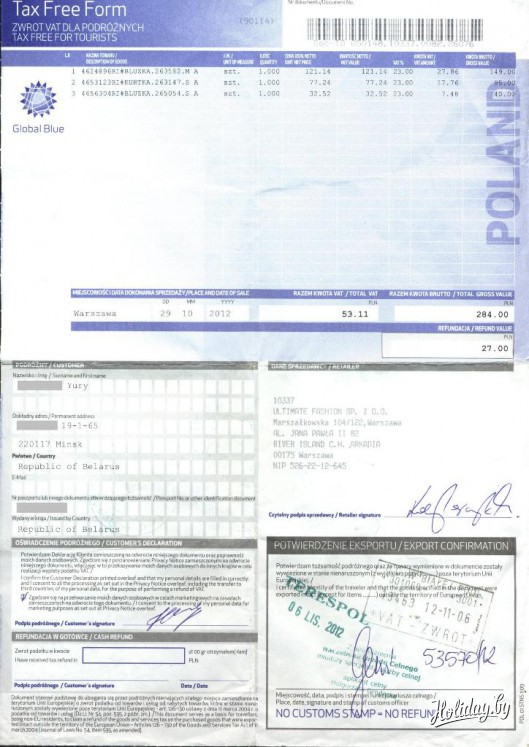

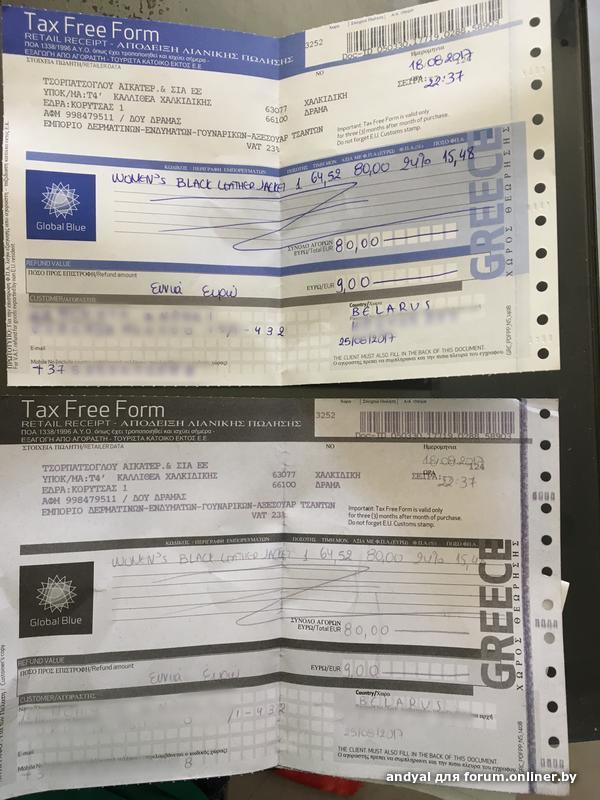

1) Во время шопинга в магазине необходимо получить квитанцию Tax Free Form (другое название – Global Refund Check). Её нужно корректно заполнить печатными латинскими буквами: вписать данные загранпаспорта, сумму покупки, размер НДС и сумму возврата.

И кассовый чек и квитанция Tax Free Form очень важны, потому сохраняйте их до момента возвращения на родину.

Важно помнить, что по правилам Taf Free нельзя вскрывать упаковку и использовать товар до выплаты налога, то есть до того как вам всё оформят на границе. В противном случае вы чеки tax free могут потеряют свою силу.

Хотя эти правилао работают не всегда, например в Сингапуре вообще всё это автоматизировано и вы можете оформить возврат без участия живого пограничника.

Хотя эти правилао работают не всегда, например в Сингапуре вообще всё это автоматизировано и вы можете оформить возврат без участия живого пограничника.2) При выезде из страны на таможне необходимо получить штамп на квитанцию Tax Free Form (Global Refund Check), предъявив покупки, кассовый чек и паспорт.

Также не стоит забывать о том, что квитанция Tax Free Form имеет свой срок действия. В основном это 3 месяца с даты покупки. Но есть и исключения, их нужно уточнять на сайтах компаний-операторов. Например, в Австрии вообще нет ограничений срока действия, а в Швейцарии – это всего 1 месяц.

Важно учитывать, что разные государства имеет свои условия возврата Tax Free покупок. Поэтому перед поездкой за границу стоит ознакомиться с правилами возмещения НДС в стране, в которой вы планируете совершать покупки. Это можно сделать на одном из сайтов компаний-операторов.

В каких странах работает Tax Free?

Воспользоваться возвратом НДС с покупок можно в следующих странах:

Австрия, Аргентина, Багамы, Беларусь, Бельгия, Босния, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Исландия, Испания, Италия, Кипр, Китай, Латвия, Ливан, Литва, Люксембург, Македония, Малайзия, Марокко, Молдова, Нидерланды, Норвегия, ОАЭ, Польша, Португалия, Россия, Сербия, Сингапур, Словакия, Словения, Турция, Украина, Уругвай, Финляндия, Франция, Хорватия, Чехия, Швейцария, Швеция, Эстония, Южная Корея и Япония.

На какие товары можно получить Tax Free?

Налог можно вернуть лишь на товары, купленные в розницу в магазинах-партнёрах системы Tax Free. Ищите соответствующие значки или флажки «Tax Free» на дверях, на витринах и на кассах.

НДС не возвращается на товары, приобретённые по интернету, а также на спиртное, сигареты, книги, продукты питания и услуги (гостиницы, рестораны и тп).

Можно ли пользоваться купленными вещами перед выездом из страны?

Все купленные по системе Tax Free товары должны быть доступны в оригинальной упаковке для контроля работниками таможни при выезде из страны, где они покупались. В противном случае вам могут не поставить печать на квитанцию.

Как и где можно получить Такс-Фри?

Во-первых, вернуть деньги вы можете прямо в аэропорту, на вокзале и в морском порту (при выезде из страны) в пункте Tax Free Refund или VAT Refund. Но сначала до регистрации на рейс нужно подойти к таможенной стойке, чтобы поставить печать на квитанцию. Здесь у вас могут попросить предъявить покупки в ненарушенной упаковке. Без этой печати вам не вернут деньги в Tax Free cash Refund.

Здесь у вас могут попросить предъявить покупки в ненарушенной упаковке. Без этой печати вам не вернут деньги в Tax Free cash Refund.

Во-вторых, можно запечатать квитанцию с печатью таможни и кассовый чек в конверт Tax Free и опустить его в специальный ящик Такс-Фри там же в аэропорту. В таком случае деньги вернуться вам на кредитную карту, номер которой вы укажите в документах. Деньги поступают в среднем от 3-х до 8 недель.

В-третьих, деньги можно получить в одном из российских банков, работающем с Tax Free. Для этого находясь в России обратитесь в такой банк с документами: внутренний российский паспорт, загранпаспорт, Tax Free Form и кассовый чек.

Не получилось поставить штамп Tax Free Form на границе?

Стоить помнить, что печать таможни является одним из самых важных условий совершения покупок Tax Free, так как она подтверждает, что ваши покупки действительно были вывезены на родину. Некоторые страны делают исключения и позволяют получить штамп на родине иностранца – в посольстве или консульстве страны совершения покупки. Правда услуга это платная и обойдётся порядка 20 Euro.

Как вычисляется сумма возмещения Tax Free?

Здесь всё довольно просто: на базовую стоимость товаров начисляется НДС, сумма которого отличается в разных странах. К примеру, если итоговая сумма покупки составляет 100 евро, а ставка налога 20%, то сумма НДС составит 16,5 евро (83,5 Euro + 20% НДС = 100 Euro). Возмещение в этом случае составит 16,5 евро за минусом комиссии за обслуживание компании-оператора.

А в случае безналичного возмещения в валюте, которая отличается от валюты Tax Free Form, из суммы вашего возмещения удержится ещё и комиссия за конвертацию (в среднем 3-5 %).

Для того чтобы узнать о точной сумме возмещения, лучше воспользоваться калькулятором на сайте компании-оператора.

Tax-free калькулятор (откроется в новом окне)

Такс-Фри можно возместить на любую банковскую карту или только на ту, с которой оплачивалась покупка?

Вы можете получить возмещение на любую банковскую карту, даже на карту владельцем которой вы не являетесь.

Как найти пункты возврата Tax Free (Такс-Фри) в России?

Пункты возврата НДС с заграничных покупок расположены в банках в нескольких крупных российских городов. Их адреса лучше смотреть на сайтах компаний-операторов. В России с Tax Free работают: Новый Московский Банк, ЭНЕРГОТРАНСБАНК, Lanta-Bank.

Как проще всего получить Tax Free?

Чтобы не напрягаться при возврате Такс-Фри с банками, ожиданиями перечислений и комиссиями за конвертацию валют, проще всего получить деньги налом при выезде из страны.

Для этого советуем заранее приехать в аэропорт (порт или вокзал): дело в том, что стойки регистрации могут находиться довольно далеко от стоек таможни и Tax Free cash Refund, плюс там могут быть очереди. Ну а если аэропорт огромный, то дополнительный час запаса времени вам точно не помешают.

До регистрации на рейс вам нужно подойти к стойке таможни с Tax Free Form, кассовым чеком, паспортом и вашими покупками для того, чтобы сотрудник таможни поставил печать на квитанцию. Не забудьте заранее убедиться, что все ваши покупки упакованы и имеют бирки с ценниками.

Не забудьте заранее убедиться, что все ваши покупки упакованы и имеют бирки с ценниками.

После того как печать от таможенников поставлена в Tax Free Form, идите в пункт возврата наличных денег Tax Free Refund или VAT Refund (или к стойке компании-оператора, например Global Blue, если оформлялись через него), предъявите там квитанцию с печатью, кассовый чек и паспорт. Такие пункты возврата обычно расположены рядом с Duty Free.

Также читайте:

Что такое Tax Free, кто и где может им воспользоваться

Tax Free: как правильно оформить и получить деньги

Тax Free: советы и лайфхаки

Чешская Республика — Физическое лицо — Налоги на доходы физических лиц

Налоговые резиденты Чехии, как правило, облагаются чешским подоходным налогом со своих доходов во всем мире. Налоговые нерезиденты обычно облагаются налогом только на доход, который считается доходом из чешского источника.

Ставки налога на доходы физических лиц

В 2020 году ставка подоходного налога составляла 15 %, рассчитанная на основе так называемого «сверхвалового дохода».

С 2021 года Чешская Республика возвращается к прогрессивному налогообложению с введением предельной ставки в размере 23% следующим образом:

- К валовому доходу до потолка выплат по социальному обеспечению (порог на 2021 год: 1 701 168 чешских крон и на 2022 год: 1 867 728 чешских крон) будет применяться ставка 15%.

- Валовой доход, превышающий этот порог, будет облагаться ставкой 23%.

Поскольку прогрессивная ставка налога будет применяться ко всем видам доходов, некоторые пассивные доходы, такие как прирост капитала или доход от аренды (в сочетании с доходом от занятости), могут облагаться более высоким налоговым бременем. Однако для большинства лиц, имеющих только доход от работы, это изменение приведет к эффективному снижению налогообложения занятости.

Надбавка за солидарность в размере 7% для лиц с высоким доходом отменена с 2021 года.Ранее, по состоянию на 2013 г., действовал «взнос солидарности», составляющий 7% от валового дохода от занятости и дохода от самозанятости за вычетом необлагаемых налогом расходов, которые превышали предел выплат по социальному обеспечению. Этот дополнительный «взнос солидарности» применялся только к доходам от занятости и предпринимательской деятельности.

Этот дополнительный «взнос солидарности» применялся только к доходам от занятости и предпринимательской деятельности.

Отдельная налоговая база

С 2021 года вводится специальная налоговая база со ставкой 15% для отдельных видов нечешского инвестиционного дохода (например, дивиденды и проценты из-за рубежа).

Физические лица смогут включать доход от капитала из-за рубежа в эту отдельную налоговую базу; и они будут облагаться налогом по ставке 15%. Однако налоговые льготы или объекты, подлежащие вычету из налогооблагаемой базы, не будут применяться для уменьшения этой налоговой базы.

Поскольку ко всем видам доходов применяются прогрессивные предельные ставки в размере 23%, включение отдельных доходов от иностранного капитала в отдельную налоговую базу может гарантировать, что они останутся облагаемыми только ставкой налога в размере 15%.

Местные подоходные налоги

В Чехии нет местных налогов на доходы.

Налог на экспатов в Чешской Республике

Налог на экспатов в Чешской Республике – экспатов, живущих в Чешской Республике

Являясь одной из наиболее развитых и промышленно развитых экономик в Центральной Европе, иностранцы, переезжающие в Чешскую Республику, обнаружат, что страна пользуется популярностью для туристов и эмигрантов. Читайте дальше, чтобы узнать важные советы о налогах на экспатов из США в Чешской Республике.

Читайте дальше, чтобы узнать важные советы о налогах на экспатов из США в Чешской Республике.

Бурная история Чешской Республики, особенно переход от коммунистического государства к либеральной демократии во второй половине 20-го века, сформировали нацию и оставили свой след в стране, сделав ее культурно увлекательной.Чешская Республика, население которой становится все более многокультурным, теперь насчитывает около полумиллиона иностранцев, проживающих в пределах ее границ.

Топ 10 городов в Чешской Республике для эксплуатации: (без особых заказов):

- íčany

- prague

- Černošice

- Třeboň

- Trhové Sviny

- Beroun

- Brandýs Nad Labem-Stará Boleslav

- České Budějovice

- Hustopče

- Turnov

О Чехии

Чешская Республика – современная страна с высоким уровнем жизни.У них обширное социальное обеспечение, доступная система здравоохранения и отличные возможности для получения образования. Большинство населения составляют чехи; другие этнические группы включают словаков, украинцев, немцев, вьетнамцев и поляков. Прага, национальная столица, исторически занимала главенствующую роль. Брно — главный промышленный и культурный город Моравии. Другие крупные города включают Остраву, ведущий центр добычи угля и стали, и Пльзень со старыми устоявшимися машиностроительным и пивоваренным производством.

Большинство населения составляют чехи; другие этнические группы включают словаков, украинцев, немцев, вьетнамцев и поляков. Прага, национальная столица, исторически занимала главенствующую роль. Брно — главный промышленный и культурный город Моравии. Другие крупные города включают Остраву, ведущий центр добычи угля и стали, и Пльзень со старыми устоявшимися машиностроительным и пивоваренным производством.

Континентальное влияние вызывает большие колебания температуры и количества осадков, в то время как умеренное влияние океана ослабевает с запада на восток. Чехи составляют примерно две трети населения. Моравцы считают себя отдельной группой в этом большинстве. Небольшое словацкое меньшинство осталось с чехословацкого федерального периода. Еще меньше поляков проживает в северо-восточной Моравии, а некоторые немцы все еще живут в северо-западной Богемии. Рома (цыгане) составляют еще меньшее, но явное меньшинство, сопротивляющееся ассимиляции по большей части.Официальным языком является чешский, но также говорят на немецком и английском языках. Валютой является чешская крона (CZK), известная как чешская крона.

Валютой является чешская крона (CZK), известная как чешская крона.

Справочник по налогу на экспатов США в Чешской Республике

Страновой справочник Tax Samaritan по Налог на экспатов США в Чешской Республике предназначен для предоставления общего обзора налога на экспатов в Чешской Республике и того, как это повлияет на ваших экспатриантов в США. налоговая декларация в качестве экспата из США в Чешской Республике.

Будучи налогоплательщиком США, все доходы по всему миру подлежат налогообложению и отчетности.Для большинства экспатриантов требуется ежегодно подавать налоговую декларацию США до 15 апреля каждого года. 15 июня, если вы проживаете за границей до 15 апреля.

Налоговый режим для различных классов доходов может сильно различаться в Чешской Республике и США. Например, определенные льготы могут не облагаться налогом или исключаться из налогооблагаемого дохода в Чешской Республике. Тем не менее, в США эти льготы, скорее всего, будут неквалифицированными льготами, которые подлежат включению в налогооблагаемый доход в США. S. Таким образом, есть несколько соображений, связанных с налогом на экспатриантов США в Чешской Республике, и в этой краткой статье будут рассмотрены некоторые из этих соображений.

S. Таким образом, есть несколько соображений, связанных с налогом на экспатриантов США в Чешской Республике, и в этой краткой статье будут рассмотрены некоторые из этих соображений.

Подоходный налог иностранцев в Чешской Республике

Кто несет ответственность за подоходный налог в Чешской Республике

Статус налогового резидента физического лица определяет ответственность лица по чешскому подоходному налогу. Лицо может быть резидентом, нерезидентом или резидентом в течение части года для целей налогообложения в Чехии. Общее правило заключается в том, что лицо, являющееся налоговым резидентом Чешской Республики, обязано декларировать и платить налог в Чешской Республике на доход физического лица во всем мире, который включает доход от трудовой деятельности, доход от самозанятости, доход от сдачи в аренду, доход от инвестиций, а также прирост капитала и другой налогооблагаемый доход из любого источника.Бизнес-путешественники, находящиеся в длительной командировке, скорее всего, будут облагаться налогом на доход от занятости, связанный с их рабочими днями в Чехии. Нерезиденты обязаны платить налог на доходы, полученные из источников в Чешской Республике.

Нерезиденты обязаны платить налог на доходы, полученные из источников в Чешской Республике.

Налоговый год в Чешской Республике и правила подачи и уплаты налогов

Физические лица, считающиеся налоговыми резидентами в Чешской Республике, облагаются фиксированной ставкой подоходного налога в размере 15% от сверхвалового дохода. Сверхваловой доход рассчитывается как валовой доход плюс взносы работодателя на социальное обеспечение (33.8%). Для физических лиц с годовым доходом, превышающим среднемесячную заработную плату в 48 раз в течение календарного года, применяется солидарная надбавка в размере 7%. Подоходный налог в Чешской Республике уплачивается с подлежащего налогообложению дохода за вычетом расходов и допустимых отчислений. Налогооблагаемый доход включает доход от бизнеса, доход от занятости; другие доходы от прироста капитала; дивиденды, аренда; процентный доход; аннуитеты и другие доходы.

Чешская Республика Ставка корпоративного подоходного налога составляет 19% в 2020 году. Место жительства определяется по месту жительства или если физическое лицо провело не менее 183 дней соответствующего календарного года в Чешской Республике.Резиденты подлежат налогообложению на их общемировом доходе. Нерезиденты подлежат налогообложению только в отношении дохода, полученного в Чехии.

Место жительства определяется по месту жительства или если физическое лицо провело не менее 183 дней соответствующего календарного года в Чешской Республике.Резиденты подлежат налогообложению на их общемировом доходе. Нерезиденты подлежат налогообложению только в отношении дохода, полученного в Чехии.

Налог на недвижимость уплачивается ежегодно, обычно взимается с владельца и в особых случаях с арендатора. Налог на здания зависит от площади занимаемой земли. Самозанятые лица подлежат обязательному взносу в размере 42,7% (13,5% на медицинское страхование, 28% пенсии по старости и 1,2% по безработице).

Иностранные налоговые льготы доступны только в соответствии с налоговыми соглашениями.Если освобождение недоступно по соглашению, платежи по подоходному налогу за границей могут быть вычтены как расходы в следующем году при условии, что они относятся к доходу, включенному в налогооблагаемый доход в Чехии.

Удержание налога у экспатов в Чешской Республике

Как иностранцы, проживающие за границей, вы автоматически продлеваете срок до 15 июня следующего календарного года. Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла до 15 октября th при правильном запросе.

Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла до 15 октября th при правильном запросе.

Налогоплательщик должен подать годовую декларацию о подоходном налоге за все годы проживания. Налогоплательщик также должен подать годовую декларацию о подоходном налоге за год, когда правопреемник покидает Чешскую Республику. В рассматриваемом году налогоплательщик осуществлял деятельность в Чешской Республике и не защищен договором об избежании двойного налогообложения. Налоговая декларация должна быть подана в течение установленных законом сроков подачи. В годы, следующие за годом экспатриации, правопреемник, как правило, не предъявляет никаких требований к подаче документов.Это при условии, что правопреемник является налоговым нерезидентом и не имеет доходов из чешских источников. Как гражданин США или владелец грин-карты, вы обязаны ежегодно подавать налоговую декларацию США независимо от того, платите ли вы уже налоги в стране своего проживания.

Любой чешский подоходный налог, который вы уже платите с доходов из иностранных источников, может быть зачтен в счет налоговых обязательств в вашей налоговой декларации США.

Что вам нужно знать о подоходном налоге в США

Некоторые из этих льготных налоговых режимов или льгот по налогу на экспатов США в Чехии включают:

- Если вы гражданин США.Если вы являетесь гражданином США или владельцем грин-карты США и живете в Чешской Республике, ваш налог на выезд из США в Чешской Республике зависит от вашего дохода во всем мире. И поэтому вы должны подать декларацию в США за все годы, которые вы проживаете в Чешской Республике. Тем не менее, как эмигрант из США, вы можете иметь право на уменьшение своего налогооблагаемого дохода в США до суммы вашего иностранного дохода, который ежегодно корректируется с учетом инфляции (107 600 долларов США на 2020 год). Вы также можете исключить или вычесть определенные суммы за жилье за границей в зависимости от других факторов, если вы превысите первоначальное исключение. Это известно как исключение заработанного иностранного дохода и исключение жилья за границей.

- Когда дело доходит до налога на экспатриантов США в Чешской Республике, большинство экспатриантов США беспокоятся о «двойном налогообложении». (т. е. — уплата налогов в две разные страны — США и Чехию). Налогоплательщик США, работающий за границей в Чешской Республике, может уменьшить налогооблагаемый доход США и «двойное налогообложение», заявив об иностранном налоговом кредите по форме 1116. Если какой-либо иностранный доход не будет полностью компенсирован за счет исключения дохода, полученного за границей, исключения жилья или жилищного вычета. иностранный налоговый кредит может быть использован в качестве вычета или кредита на U.С. налоговая декларация. Налогоплательщики могут либо вычесть налоги в виде постатейного вычета в Приложении А, либо потребовать зачет налога. В большинстве случаев в ваших интересах использовать иностранные подоходные налоги в качестве налогового кредита.

Это известно как исключение заработанного иностранного дохода и исключение жилья за границей.

Это известно как исключение заработанного иностранного дохода и исключение жилья за границей.

Избегайте распространенной опасной ошибки

Распространенной, но опасной ошибкой является предположение, что при нулевых налогах эти налоговые льготы. Тогда нет необходимости подавать налоговую декларацию в США. Это неправда. Если вы работаете за границей, вполне вероятно, что вы соответствуете требованиям к подаче документов и должны это сделать.Важно отметить, что льготные налоговые режимы, такие как исключение дохода, полученного за границей, и налоговый вычет за границей, не предоставляются автоматически и должны быть заявлены в надлежащим образом заполненной налоговой декларации США.

Столкнувшись с американским налогом на экспатриантов в Чешской Республике, нужно учитывать множество налоговых вопросов, но вышеперечисленные, безусловно, являются наиболее распространенными преимуществами, которыми могут воспользоваться физические лица. Если вы можете претендовать на обе эти льготы (исключение дохода, полученного за границей, и налоговый вычет за границей), необходимо провести анализ, чтобы определить стратегию для максимально возможной оптимизации результата возврата. Например, те, у кого есть маленькие дети, могут захотеть отказаться от исключения дохода, полученного за границей, и использовать налоговый вычет за границей.

Например, те, у кого есть маленькие дети, могут захотеть отказаться от исключения дохода, полученного за границей, и использовать налоговый вычет за границей.

Благодаря первоклассному опыту и знаниям налоговой службы Tax Samaritan вы можете быть уверены, что все эти льготы будут иметь наилучший результат. Решение об использовании исключения из дохода, полученного за границей, или налогового кредита за границей может быть сложным и зависеть от различных факторов, поэтому, как правило, лучше обсудить это со специалистом по налогам, если вы не уверены, какой вариант лучше или на что вы можете претендовать.

Отчетность по счету в иностранном банке в Чешской Республике — FBAR (форма FinCen 114)

Еще один важный крайний срок уплаты налогов, который часто применяется к налогу на экспатов США в Чешской Республике, касается раскрытия иностранных активов в FBAR (отчет о счете в иностранном банке — Форма 114 — ранее известная как TD F 90-22.1)

Крайний срок подачи FBAR — 15 апреля. Или предшествующий рабочий день, если 15 апреля приходится на праздник или выходные) следующего года. К сожалению, запрос на продление индивидуальной декларации не продлевает срок подачи FBAR.Однако в прошлые годы Министерство финансов предоставляло автоматическое шестимесячное продление до 15 октября для тех, кто пропустил дату 15 апреля. Любые отчеты после этой даты являются просроченными FBAR. Кроме того, FBAR отличается от многих других налоговых форм тем, что квитанция должна быть получена до крайнего срока.

Или предшествующий рабочий день, если 15 апреля приходится на праздник или выходные) следующего года. К сожалению, запрос на продление индивидуальной декларации не продлевает срок подачи FBAR.Однако в прошлые годы Министерство финансов предоставляло автоматическое шестимесячное продление до 15 октября для тех, кто пропустил дату 15 апреля. Любые отчеты после этой даты являются просроченными FBAR. Кроме того, FBAR отличается от многих других налоговых форм тем, что квитанция должна быть получена до крайнего срока.

Куда подавать FBAR

FBAR необходимо подавать в Министерство финансов (оно не подается вместе с вашей федеральной налоговой декларацией) всякий раз, когда вы отвечаете требованиям подачи FBAR, что в двух словах означает каждый раз, когда вы имеете статус U.S. лицо имеет финансовый интерес или право подписи на иностранном финансовом счете, включая банковский счет, брокерский счет, взаимный фонд, траст или другие виды иностранного финансового счета (включая страховой полис с денежной стоимостью, такой как целое полис страхования жизни), поддерживаемый финансовым учреждением, на общую сумму более 10 000 долларов США в любое время в течение календарного года на основе наибольшей стоимости каждого иностранного счета в течение налогового года.

Если у вас есть банковские счета в Ceskoslovenska Obchodni Banka, Ceska Sporitelna, Universal bank Komercni Banka (KB), UniCredit Bank Czech Republic and Slovakia, Raiffeisenbank CZ или в другом банке в Чехии или любой другой стране, вы можете встретиться требование о раскрытии информации о ваших зарубежных счетах в FBAR.Пожалуйста, не стесняйтесь обращаться в Tax Samaritan, чтобы узнать больше о ваших требованиях к подаче документов.

Пожалуйста, не стесняйтесь обращаться к Tax Samaritan, чтобы узнать больше о ваших требованиях к подаче документов.

Соглашение о суммировании социального обеспечения между США и Чешской Республикой

Соглашение, вступившее в силу 1 января 2009 г. между Соединенными Штатами и Чешской Республикой, улучшает защиту социального обеспечения для людей, которые работают или работали в обеих странах. Это помогает многим людям, которые без соглашения не имели бы права на получение ежемесячных пособий по выходу на пенсию, инвалидности или в связи с потерей кормильца в рамках системы социального обеспечения одной или обеих стран. Это также помогает людям, которым в противном случае пришлось бы платить налоги на социальное обеспечение в обеих странах с одинаковых доходов.

Это также помогает людям, которым в противном случае пришлось бы платить налоги на социальное обеспечение в обеих странах с одинаковых доходов.

Соглашение распространяется на налоги на социальное обеспечение (включая долю Medicare в США), а также пенсионные пособия, пособия по инвалидности и страховые выплаты в связи с потерей кормильца. Он определяет, в какую систему работник должен платить и получать выплаты, когда имеет на это право. Система Чешской Республики охватывает самозанятых лиц, проживающих и работающих в Чешской Республике. Они должны получить сертификат покрытия, чтобы претендовать на преимущества соглашения о суммировании.Приложите ксерокопию этого сертификата к своей индивидуальной налоговой декларации в США, чтобы должным образом освободить себя от налога на самозанятость в США. Tax Samaritan может помочь вам в этом процессе, если вы не знаете, как действовать дальше.

Соглашение об избежании двойного налогообложения между США и Чешской Республикой и налоговые льготы для экспатов из США в Чешской Республике

Между Соединенными Штатами и Чешской Республикой действует соглашение об избежании двойного налогообложения. Многие статьи применяются к иностранцам-нерезидентам для целей налогообложения в США. Тем не менее, они также могут распространять определенные преимущества на U.S. граждане, резиденты и держатели грин-карт (ограниченные «Положением о сбережениях»), поэтому важно понимать, имеете ли вы право на эти льготы.

Tax Samaritan Takeaways For US Expats In Czech Republic

Нажмите на гиперссылки ниже, чтобы получить дополнительные сведения о налогах для экспатов в Чешской Республике:

Документы налогового договора Чешской Республики

Соглашение между США и Чешской Республикой

Ведущие банки в Чешской Республике

Налоговый справочник — Ecovis в Чешской Республике

Финансовый год – 1 января – 31 декабря

Валюта – Чешская крона (CZK)

Сводка корпоративного налога

Резиденция 9007 резидент Чешской Республики, если он имеет местонахождение или место управления в Чешской Республике. Компания является нерезидентом, если она не имеет местонахождения в Чешской Республике или если нерезидентство является результатом соответствующего соглашения об избежании двойного налогообложения.

Компания является нерезидентом, если она не имеет местонахождения в Чешской Республике или если нерезидентство является результатом соответствующего соглашения об избежании двойного налогообложения.

Основа налогообложения – Компания-резидент облагается налогом в Чешской Республике на свой мировой доход. Компания-нерезидент облагается налогом только на свой доход из чешских источников. Ставки налога одинаковы для компаний-резидентов и нерезидентов.

| Ссылка | |||

| Уровень налога на корпоративную прибыль (%) | Общие чешские корпоративные налога налога на налогу на 19% | ||

| Таблица налога на налогу (%) | отраслевой налог. | ||

| Удержание налога налога: | |||

| Дивиденды — откровенные | Na | ||

| Дивиденды — Unfrrunked | 15% / 35% | Как правило, 15% для резидентов получателей в других странах Европейского Союза, Европейской экономической зоны или в странах, с которыми Чешская Республика заключила налоговое соглашение. Для любых других получателей ставка обычно составляет 35%. | |

| Дивиденды – проводник доходов из-за рубежа с которым Чешская Республика заключила налоговое соглашение. Для любых других получателей ставка обычно составляет 35%. | |||

| Роялти от интеллектуальной собственности | 15% / 35% | Как правило, 15% для получателей, проживающих в других государствах-членах Европейского Союза, Европейской экономической зоны или в странах, с которыми Чешская Республика заключила налоговое соглашение. Для любых других получателей ставка обычно составляет 35%. | |

| Фонд платежи от управляемых инвестиций Trusts | Na | ||

| Na | Na | 7 | |

| Чистые действующие убытки (годы) | введен в действие в 2020 году) | ||

| Перенести вперед | 5 лет |

Индивидуальный налоговый свод

Резиденция 9007 5 – Физическое лицо обычно проживает» в Чешской Республике. К обычному проживанию относится пребывание в Чешской Республике не менее 183 дней в соответствующем календарном году.

К обычному проживанию относится пребывание в Чешской Республике не менее 183 дней в соответствующем календарном году.

Физические лица, не упомянутые выше или подпадающие под действие соответствующего соглашения об избежании двойного налогообложения, считаются нерезидентами.